FP2級 2013年5月学科試験 問51

問51

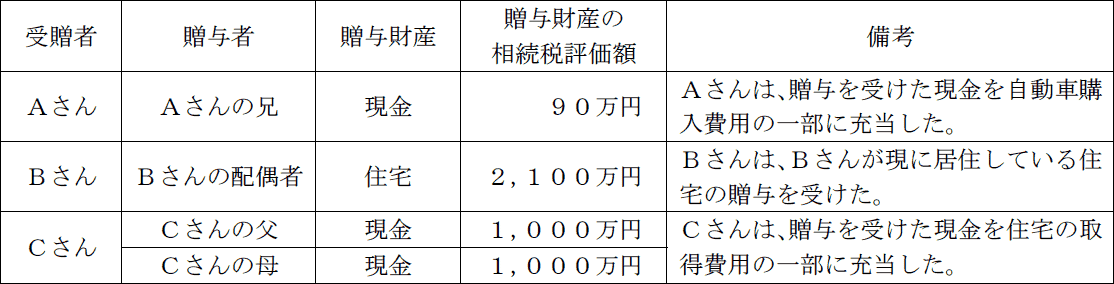

Aさん、BさんおよびCさんがそれぞれ2025年中に下記の財産の贈与を受けた場合において、2025年分の贈与税に関する次の記述のうち、最も不適切なものはどれか。なお、Aさん、BさんおよびCさんが贈与を受けた財産は、下記以外に一切ないものとする。

- Aさんは、納付すべき贈与税はない。

- Bさんは、「贈与税の配偶者控除」についてその控除限度額までの適用を受けた場合、納付すべき贈与税はない。

- Cさんは、父母いずれの贈与についても暦年課税を選択し、「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」の適用を受けた場合、納付すべき贈与税はない。

- Cさんは、父母いずれの贈与についても「相続時精算課税」を選択した場合、納付すべき贈与税はない。

広告

広告

正解 3

問題難易度

肢19.0%

肢213.7%

肢354.2%

肢423.1%

肢213.7%

肢354.2%

肢423.1%

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

- 適切。Aさんは、兄から90万円の贈与を受けています。贈与税には基礎控除額(年間110万円)があり、90万円からこの110万円を控除すると贈与税の課税価格は0円になるので、納付すべき贈与税はありません。

- 適切。Bさんは、配偶者から2,100万円の住宅の贈与を受けています。配偶者から居住用不動産を贈与されたとき贈与税の配偶者控除の適用を受けると、基礎控除額110万円に加え、最高で2,000万円まで控除することができます。合わせると最高2,110万円の控除額となるので、Bさんの贈与税の課税価格は0円となり、納付すべき贈与税はありません。

- [不適切]。Cさんは両親から合計2,000万円の贈与を受けています。父母など直系尊属から住宅取得等資金の贈与を受けた場合、「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」の適用を受けることにより、受贈者1人当たり省エネ住宅等で1,000万円、その他の住宅で500万円までが非課税となります。基礎控除110万円と合わせても2,000万円全額を控除することはできないため、納付すべき贈与税が生じることとなります。

- 適切。相続時精算課税を選択すると、特定贈与者ごとに、基礎控除額を控除した後の残額の累計で2,500万円までの贈与について贈与税が非課税となります。また、暦年課税と相続時精算課税との選択は贈与者・受贈者の組合せごとに選択できるため、父母の両方について相続時精算課税を選択することが可能です。父母どちらからの贈与も2,500万円以下なので、相続時精算課税を選択した場合、納付すべき贈与税はありません。

広告

広告