FP2級 2014年1月学科試験 問56

問56

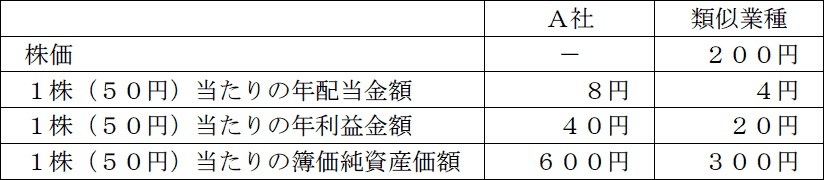

下記の資料に基づくA社株式の1株当たりの類似業種比準価額として、最も適切なものはどれか。

<A社および類似業種のデータ>

A社の業種:食料品製造業

A社の会社規模:大会社

A社の1株当たりの資本金等の額:50円

A社の業種:食料品製造業

A社の会社規模:大会社

A社の1株当たりの資本金等の額:50円

広告

広告

正解 2

問題難易度

肢113.7%

肢241.8%

肢332.9%

肢411.6%

肢241.8%

肢332.9%

肢411.6%

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

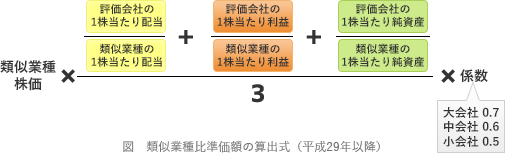

類似業種比準方式は、原則として大会社に適用される評価方式で、事業内容が類似する上場企業の業種の株価をもとに評価する方式で、1株当たりの配当金額、年間利益額、純資産価額の3要素を比較し評価額を算出します。類似業種比準価額の算出式は次の通りです。※実際には各金額に細かな条件がありますが、ここでは割愛します。

2016年(平成28年)までは、配当金額、年間利益額、純資産価額の比率が「1:3:1」でしたが、2017年(平成29年)より現在の形に変更されました。

広告

広告