FP2級 2014年1月学科試験 問60

問60

非上場企業のオーナー経営者(以下「経営者」という)の退職金等を活用した相続対策に関する次の記述のうち、最も不適切なものはどれか。なお、本問における「会社」とは、経営者が主宰していた会社のことをいう。

- 契約者(=保険料負担者)および保険金受取人を会社、被保険者を経営者とする生命保険に加入することにより、会社はその死亡保険金を役員死亡退職金の原資やその会社の株式を買い取るための資金として活用することができる。

- 勇退した経営者に対する役員退職慰労金の支給は、会社の利益の減少または純資産の減少を通じて、その会社の株式の類似業種比準方式や純資産価額方式による評価額を引き下げる効果が期待できる。

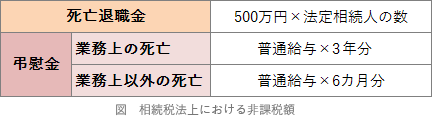

- 経営者の死亡により、その経営者の相続人が会社から支給を受けた弔慰金については、経営者の死亡の原因が業務上であるかどうかを問わず、その経営者の死亡時における普通給与の3年分に相当する金額までが、相続税において非課税とされる。

- 会社は、役員死亡退職金や弔慰金について、それぞれの金額の計算根拠等を定めた役員退職金規程や弔慰金規程を作成しておくことが望ましい。

広告

広告

正解 3

問題難易度

肢18.8%

肢211.7%

肢375.7%

肢43.8%

肢211.7%

肢375.7%

肢43.8%

分野

科目:F.相続・事業承継細目:9.事業承継対策

解説

- 適切。契約者および保険金受取人を会社、被保険者を経営者とする生命保険に加入することで、保険料の一部を損金処理しながら、役員の死亡退職金の原資や役員の相続人から自社株式を買い取りに充てる資金を用意することができます。

- 適切。会社に蓄積した利益剰余金の中から役員退職慰労金を支給すると、株式の評価額の計算要素となる利益と純資産の価額がともに下がるため、株式の類似業種比準方式や純資産価額方式による評価額を引き下げることができます。経営者への役員退職金の支給は、会社の利益の減少または純資産の減少を通じて、その会社の株式の類似業種比準方式や純資産価額方式による評価額を引き下げる効果が期待できる。(2013.5-60-2)

- [不適切]。会社から支給を受けた弔慰金については、業務上の事由による死亡では、死亡時の役員報酬月額の3年分までが非課税になり、業務上以外の事由による死亡では半年分までが相続税において非課税になります。

- 適切。会社が支払う役員退職金や弔慰金は、適正な額の範囲内であれば損金として算入できますが、役員退職金規程や弔慰金規定が整備されていなければ税務上損金と認められないケースもあります。無用なトラブル等を防ぎ、スムーズな支払いを実施するために、あらかじめ規定を作成しておくことが望まれます。

広告

広告