- Home

- 2015年10月試験

- 学科 問58

FP2級 2015年10月学科試験 問58

問58

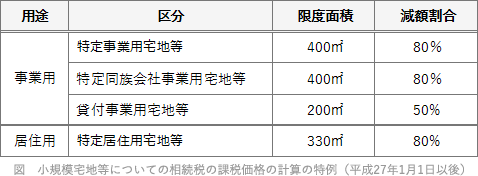

小規模宅地等についての相続税の課税価格の計算の特例(以下「本特例」という)に関する次の記述のうち、最も適切なものはどれか。

- 特定事業用等宅地等に係る本特例の適用対象面積は、550㎡までの部分である。

- 特定居住用宅地等に係る本特例の適用対象面積は、330㎡までの部分である。

- 貸付事業用宅地等に係る本特例の減額割合(相続税の課税価格に算入すべき価額の計算上、減額される割合)は、80%である。

- 相続等により取得した宅地等に特定事業用等宅地等、特定居住用宅地等および貸付事業用宅地等が含まれる場合、それぞれの適用対象面積まで本特例の適用が可能である。

広告

広告

正解 2

問題難易度

肢15.8%

肢265.1%

肢312.0%

肢417.1%

肢265.1%

肢312.0%

肢417.1%

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

- 不適切。特定事業用等宅地等に係る本特例の適用対象面積は、400㎡までの部分になります。

- [適切]。特定居住用宅地等に係る本特例の適用対象面積は、330㎡までの部分になります。

- 不適切。貸付事業用宅地等に係る本特例の適用対象面積は、200㎡までの部分になり、減額割合は50%になります。

- 不適切。2区分以上の宅地等があり、小規模宅地の評価減の特例を併用して適用を受ける場合の限度面積は次のように決定されます。

- 特定居住用と特定事業用等

- 特定居住用330㎡、特定事業用等400㎡のそれぞれを限度面積まで適用し、最大で730㎡まで適用できる

- 貸付事業用とそれ以外の宅地

- 限度面積が以下のように調整される(全体で200㎡まで)

特定事業用と特定居住用を併用する際は、調整なく両方の限度面積を合計した最大730㎡まで80%減額することができます。しかし、貸付事業用宅地等と併用する場合には限度面積が調整されます。

広告

広告