FP2級 2016年5月学科試験 問10

問10

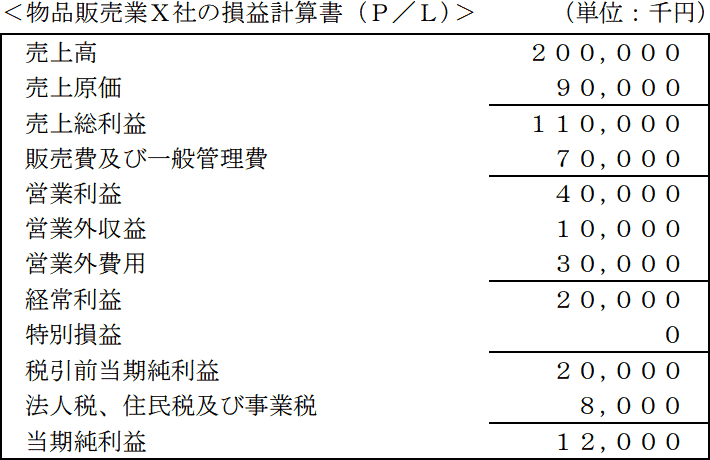

下記<物品販売業X社の損益計算書(P/L)>の勘定科目に関する次の記述のうち、最も不適切なものはどれか。

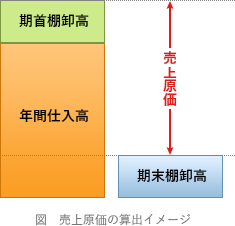

- 売上原価は、期首の在庫(期首商品棚卸高)と期中の商品仕入高の合計から期末に残った在庫(期末商品棚卸高)を差し引いたものである。

- 販売費及び一般管理費は、会社の販売や一般管理業務に関して発生した費用であり、役員報酬、従業員給与、通信費、商品保管のための倉庫賃借料、減価償却費などが該当する。

- 営業外費用は、本来の営業活動以外に要した費用であり、支払利息や社債利息などが該当する。

- 当期純利益は、1事業年度に計上される最終的な純利益であり、売上高に対するこの当期純利益の割合をROEという。

広告

広告

正解 4

問題難易度

肢110.5%

肢215.0%

肢312.5%

肢462.0%

肢215.0%

肢312.5%

肢462.0%

分野

科目:A.ライフプランニングと資金計画細目:10.中小法人の資金計画

解説

- 適切。売上原価は、「年初(期首)棚卸高+年間仕入高-年末(期末)棚卸高」で求めます。

- 適切。販売費及び一般管理費は、企業の営業活動に要した費用のうち、売上原価に算入されない額をいいます。

- 適切。営業外費用は、企業の本業以外の活動から生じる費用であり、支払利息、社債利息、有価証券売却損などが該当します。

- [不適切]。ROE(Return On Equity,自己資本利益率)は、自己資本に対する当期純利益の割合を示す指標です。

広告

広告