FP2級 2017年1月 実技(金財:個人)

【第5問】次の設例に基づいて、下記の各問(《問13》~《問15》)に答えなさい。

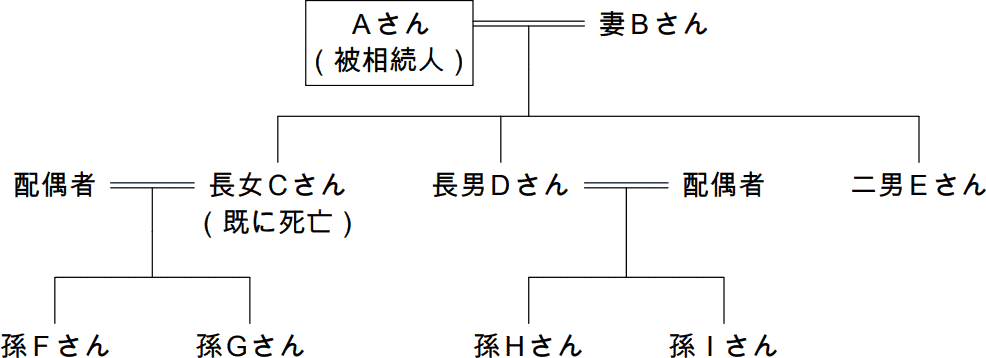

Aさんは、2025年11月に病気により75歳で死亡した。Aさんには、妻Bさん(68歳)との間に長女Cさん、長男Dさん(42歳)および二男Eさん(37歳)の3人の子がいるが、長女Cさんは2022年に死亡している。

Aさんは、2023年に公正証書遺言を作成しており、その遺言に従い、Aさんの自宅の家屋および敷地は妻Bさんが相続する予定である。また、遺言では、Aさんの自宅の家屋および敷地以外の財産について、妻Bさん、長男Dさん、孫Fさん(17歳)、孫Gさん(15歳)の4人で分割し、二男Eさんが相続する財産はないものとする内容となっている。

なお、Aさんは、長男Dさん、孫Fさん、孫Gさん、孫Hさん(16歳)および孫Iさん(14歳)に対して、生前に贈与を行っていた。

Aさんの親族関係図および主な財産の状況等は、以下のとおりである。

〈Aさんの親族関係図〉 〈Aさんの主な財産の状況(相続税評価額)〉

〈Aさんの主な財産の状況(相続税評価額)〉

〈Aさんが生前に行った贈与の内容〉

Aさんは、2023年に公正証書遺言を作成しており、その遺言に従い、Aさんの自宅の家屋および敷地は妻Bさんが相続する予定である。また、遺言では、Aさんの自宅の家屋および敷地以外の財産について、妻Bさん、長男Dさん、孫Fさん(17歳)、孫Gさん(15歳)の4人で分割し、二男Eさんが相続する財産はないものとする内容となっている。

なお、Aさんは、長男Dさん、孫Fさん、孫Gさん、孫Hさん(16歳)および孫Iさん(14歳)に対して、生前に贈与を行っていた。

Aさんの親族関係図および主な財産の状況等は、以下のとおりである。

〈Aさんの親族関係図〉

- 預貯金

- 3億円

- 自宅の敷地(500㎡)

- 1億5,000万円(※)

- 自宅の家屋

- 1,500万円

〈Aさんが生前に行った贈与の内容〉

- 2020年3月に長男Dさんに賃貸アパートの建物とその敷地を贈与し、長男Dさんはこの贈与について相続時精算課税制度の適用を受けた。

- 2024年12月に孫Fさんに「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」の特例の適用を受けて現金1,500万円を贈与した。なお、この特例に係る教育資金管理契約はAさんの相続開始時点で終了しておらず、Aさんの死亡日における教育資金管理契約に係る非課税拠出額から教育資金支出額を控除した残額は1,000万円である。

- 2024年12月に孫Gさん、孫Hさんおよび孫Iさんに耐久消費財の購入資金として、それぞれ現金50万円を贈与した

- 上記以外の条件は考慮せず、各問に従うこと。

広告

広告