FP2級 2017年5月 実技(金財:個人)

【第5問】次の設例に基づいて、下記の各問(《問13》~《問15》)に答えなさい。

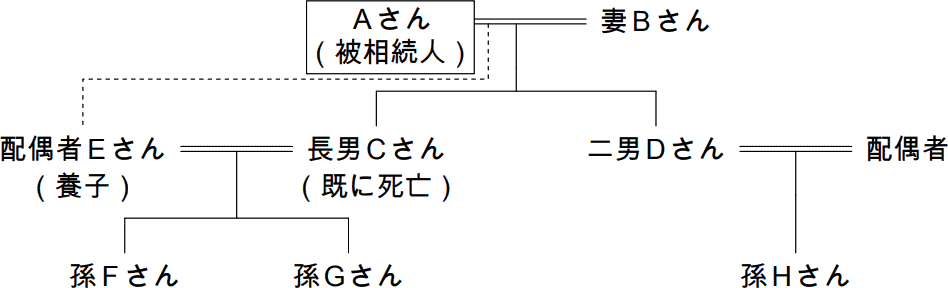

Aさんは、2026年3月25日に病気により78歳で死亡した。Aさんには妻Bさん(77歳)との間に生まれた長男Cさん、二男Dさん(45歳)の2人の子がいたが、長男Cさんは2016年に既に死亡している。Aさんは、2022年に長男Cさんの配偶者Eさん(53歳)と養子縁組をした。Aさんには3人の孫がおり、孫Fさん(30歳)、孫Gさん(28歳)は長男Cさんの子、孫Hさん(19歳)は二男Dさんの子である。

Aさんは、遺言書を作成しておらず、遺産分割については相続人で協議を行う予定である。

Aさんの親族関係図および主な財産の状況等は、以下のとおりである。なお、妻Bさん、二男Dさん、孫Fさんは、Aさんから生前に財産の贈与を受けている。

<親族関係図> <Aさんの主な財産の状況(相続税評価額)>

<Aさんの主な財産の状況(相続税評価額)>

Aさんは、遺言書を作成しておらず、遺産分割については相続人で協議を行う予定である。

Aさんの親族関係図および主な財産の状況等は、以下のとおりである。なお、妻Bさん、二男Dさん、孫Fさんは、Aさんから生前に財産の贈与を受けている。

<親族関係図>

- 預貯金

- 7,000万円

- 有価証券(上場株式)

- 8,000万円

- 自宅の敷地

- 1億8,000万円

- 自宅の建物

- 2,200万円

- 貸駐車場の敷地(300㎡)

- 1億5,000万円

- 妻Bさんに対して、2024年8月に自宅の敷地の持分8分の1および自宅の建物の持分8分の1を贈与し、妻Bさんはこの贈与について贈与税の配偶者控除の適用を受けた。

- 二男Dさんに対して、2023年12月に上場株式を贈与し、二男Dさんは、この贈与について相続時精算課税制度の適用を受けた。

- 孫Fさんに対して、2024年12月に「直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税の特例」の適用を受けて、現金800万円を一括贈与した。なお、Aさんの死亡日において、非課税拠出額からの支出はない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

広告