FP2級 2017年9月学科試験 問10

問10

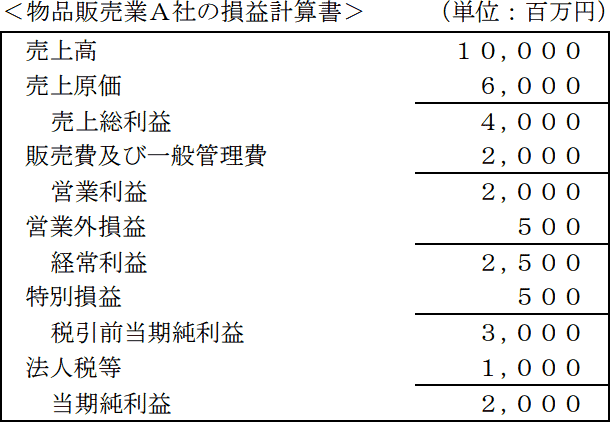

下記<物品販売業A社の損益計算書>の勘定科目に関する次の記述のうち、最も不適切なものはどれか。

- 売上高は、企業の規模を推し量る数値であり、経営効率を示す指標である総資本回転率は、売上高を総資本で除した数値である。

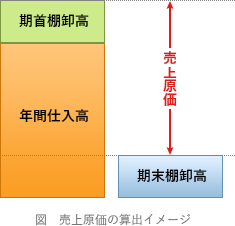

- 売上原価は期首の在庫(期首商品棚卸高)と期中の商品仕入高の合計から期末の在庫(期末商品棚卸高)を差し引いたものである。

- 販売費及び一般管理費は、販売業務や管理業務に関して発生した費用であり、役員報酬や従業員給与はここに含まれる。

- 当期純利益は、税引前当期純利益から法人税等を差し引いた後の利益であり、利益効率を示す指標であるROEは、売上高に対する当期純利益の割合である。

広告

広告

正解 4

問題難易度

肢112.5%

肢210.9%

肢321.6%

肢455.0%

肢210.9%

肢321.6%

肢455.0%

分野

科目:A.ライフプランニングと資金計画細目:10.中小法人の資金計画

解説

- 適切。総資本回転率は、総資本(純資産+負債)に対してどれだけ売上をあげることができたのかを示す指標で、「売上高÷(純資産+負債)」で計算します。

- 適切。売上原価は「期首棚卸高+期中仕入額-期末棚卸高」で求めます。

- 適切。販売費及び一般管理費には、売上を得るために要した費用のうち、売上原価に含まれないものを計上します。例えば、給与、水道光熱費、地代家賃、減価償却費、修繕費、荷造運賃などです。

- [不適切]。「売上高に対する」ではありません。ROE(自己資本利益率)は、自己資本に対する当期純利益の割合を示す指標です。

広告

広告