FP2級 2018年1月 実技(金財:個人)

【第5問】次の設例に基づいて、下記の各問(《問13》~《問15》)に答えなさい。

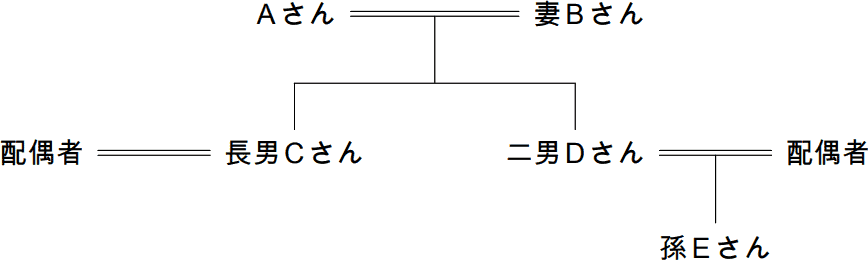

Aさん(73歳)は、妻Bさん(69歳)との2人暮らしである。Aさんには、妻Bさんとの間に、長男Cさん(38歳)および二男Dさん(36歳)の2人の子がいる。Aさんは、将来の相続のことを考えて、2025年に、長男Cさんに対して、賃貸マンションの建物を贈与した。なお、将来の相続時点における税制およびAさんの財産の状況は、現在のまま変わらないものとする。

Aさんの親族関係図、財産および長男Cさんへの贈与に関する資料は、以下のとおりである。

〈Aさんの親族関係図〉 〈Aさんの財産の状況(相続税評価額)〉

〈Aさんの財産の状況(相続税評価額)〉

〈Aさんが行った贈与の内容〉

長男Cさんに対して、2025年に築30年の賃貸マンションの建物(贈与時点の相続税評価額は3,000万円)を贈与し、長男Cさんは、この贈与について相続時精算課税制度の適用を受けようとしている。

Aさんの親族関係図、財産および長男Cさんへの贈与に関する資料は、以下のとおりである。

〈Aさんの親族関係図〉

- 預貯金

- 2億4,000万円

- 有価証券

- 6,000万円

- 自宅の敷地

- 3,310万円(※)

- 自宅の建物

- 2,000万円

- 賃貸マンションの敷地

- 1億円

〈Aさんが行った贈与の内容〉

長男Cさんに対して、2025年に築30年の賃貸マンションの建物(贈与時点の相続税評価額は3,000万円)を贈与し、長男Cさんは、この贈与について相続時精算課税制度の適用を受けようとしている。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

広告