FP2級 2021年5月学科試験 問57

問57

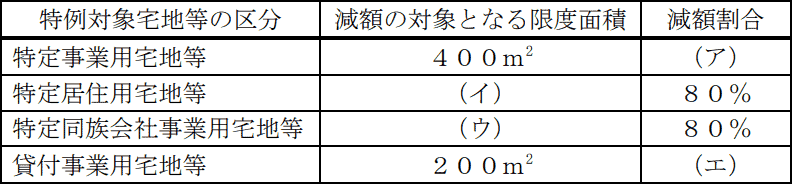

小規模宅地等についての相続税の課税価格の計算の特例に関する次の空欄(ア)~(エ)にあてはまる語句の組み合わせとして、最も適切なものはどれか。なお、宅地等の適用面積の調整は考慮しないものとする。

- (ア)50% (イ)330㎡ (ウ)400㎡ (エ)50%

- (ア)50% (イ)400㎡ (ウ)200㎡ (エ)80%

- (ア)80% (イ)330㎡ (ウ)400㎡ (エ)50%

- (ア)80% (イ)400㎡ (ウ)200㎡ (エ)80%

広告

広告

正解 3

問題難易度

肢116.0%

肢25.5%

肢374.8%

肢43.7%

肢25.5%

肢374.8%

肢43.7%

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

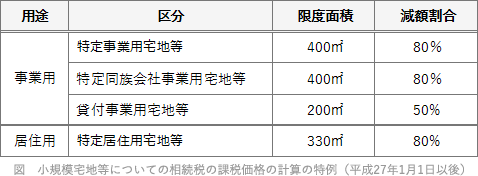

小規模宅地等の評価減の特例の限度面積と減額割合は次のとおりです。

特定事業用宅地等は、400㎡を限度として80%が減額できます。

〔(イ)について〕

特定居住用宅地等は、330㎡を限度として80%が減額できます。

〔(ウ)について〕

特定同族会社事業用宅地等は、400㎡を限度として80%相当額が減額できます。

〔(エ)について〕

貸付事業用宅地等は、200㎡を限度として50%相当額が減額できます。

したがって[3]の組合せが適切です。

広告

広告