FP2級 2021年9月 実技(FP協会:資産設計)

【第10問】次の設例に基づいて、下記の各問(《問35》~《問40》)に答えなさい。

小田啓介さんは数年前に、勤務していたIT関連企業を希望退職に応じて退職し、その後はIT関連の自営業者として働いている。この度、今後の生活のことや事業のことなどに関して、FPで税理士でもある横川さんに相談をした。なお、下記のデータは2026年9月1日現在のものである。

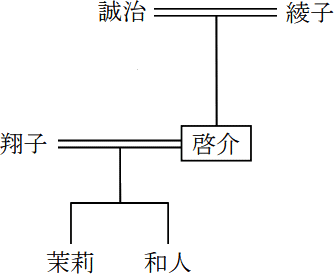

Ⅰ.家族構成(同居家族) Ⅱ.小田家の親族関係図

Ⅱ.小田家の親族関係図 Ⅲ.小田家(啓介さんと翔子さん)の財産の状況

Ⅲ.小田家(啓介さんと翔子さん)の財産の状況

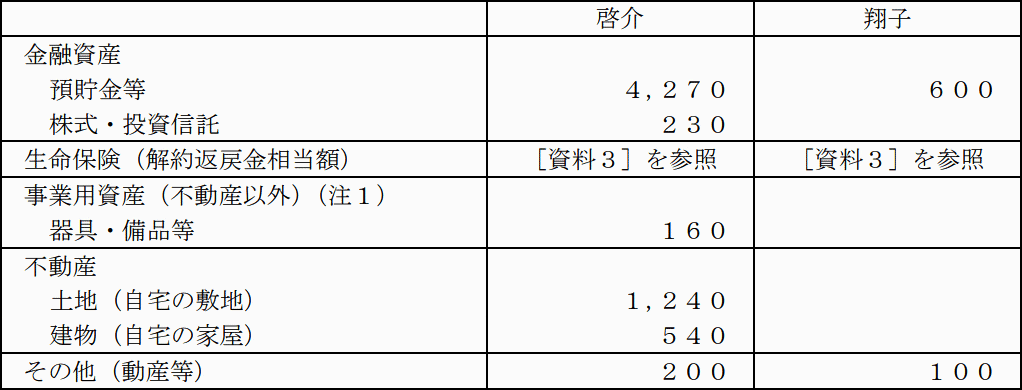

[資料1:保有資産(時価)](単位:万円)

住宅ローン:300万円(債務者は啓介さん。団体信用生命保険付き)

自動車ローン:220万円(債務者は啓介さん)

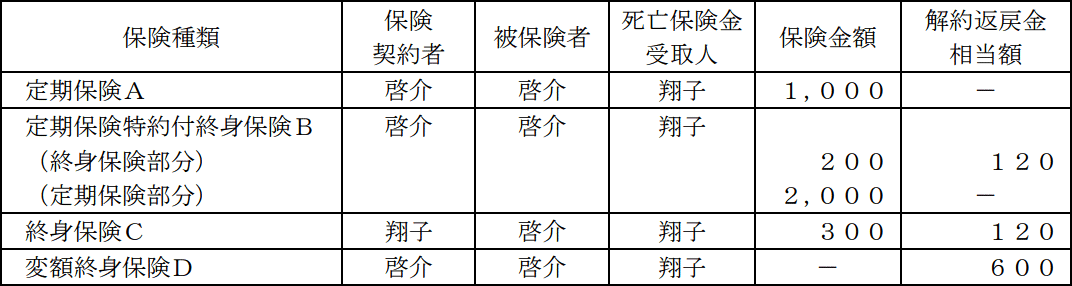

[資料3:生命保険](単位:万円)

上記以外の情報については、各設問において特に指示のない限り一切考慮しないこと。

Ⅰ.家族構成(同居家族)

[資料1:保有資産(時価)](単位:万円)

- 記載以外の事業用資産(不動産以外)については考慮しないこと。

住宅ローン:300万円(債務者は啓介さん。団体信用生命保険付き)

自動車ローン:220万円(債務者は啓介さん)

[資料3:生命保険](単位:万円)

- 解約返戻金相当額は、現時点(2026年9月1日)で解約した場合の金額である。

- 終身保険Cには、主契約とは別に保険金額300万円の災害割増特約が付加されている。

- 変額終身保険Dは、一時払保険料相当額(500万円)が死亡保険金額として最低保証されているが、この保険金額よりも保険事故発生時の解約返戻金相当額の方が多ければ、解約返戻金相当額の死亡保険金が支払われるものである。

- すべての契約において、保険契約者が保険料を全額負担している。

- 契約者配当および契約者貸付については考慮しないこと。

業務委託収入:780万円

原稿料収入:100万円

売上原価:-

必要経費:230万円

原稿料収入:100万円

売上原価:-

必要経費:230万円

- 啓介さんは、青色申告の承認を受けていない(白色申告者である)。

- 原稿料収入は、源泉所得税および源泉復興特別所得税の控除前の金額である。

- 啓介さんは、2026年分の所得税の確定申告を電子申告により行う予定である。

上記以外の情報については、各設問において特に指示のない限り一切考慮しないこと。

広告

広告