FP2級 2021年9月 実技(金財:生保)問8

問8

Mさんは、Aさんに対して、《設例》の逓増定期保険について説明した。Mさんが説明した次の記述①~④について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「当該生命保険の単純返戻率(解約返戻金額÷払込保険料累計額)は、逓増率変更年度の前後でピークを迎え、その後、単純返戻率は低下し、保険期間満了時には0(ゼロ)になります。現在のキャッシュバリューを確保するには、解約あるいは払済終身保険への変更を検討してください」

- 「現時点で当該生命保険を解約した場合、解約時の資産計上額である1,400万円との差額である1,100万円を雑収入として経理処理します」

- 「現時点で当該生命保険を払済終身保険に変更する場合、契約は継続するため、経理処理は必要ありません」

- 「現時点で当該生命保険を払済終身保険に変更する場合、Aさんは改めて健康状態等についての告知または医師の診査を受ける必要があるため、変更時の健康状態によっては、払済終身保険に変更することができない場合があります」

| ① | ② | ③ | ④ |

広告

広告

正解

| ① | ② | ③ | ④ |

| 〇 | 〇 | × | × |

分野

科目:B.リスク管理細目:3.生命保険

解説

- 〇適切。逓増定期保険の解約返戻率は、逓増率変更年度から上昇し、ピークを迎えます。その後、保険期間満了時に向けて徐々に少なくなっていき、保険期間満了時は0(ゼロ)となります。ずっと契約をしていても解約返戻率は徐々に悪くなっていくので、早い時期に解約もしくは変更することが望まれます。

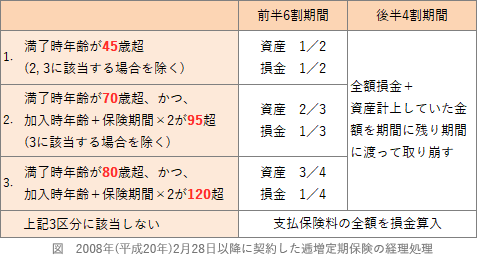

- 〇適切。2019年7月7日以前に契約した逓増定期保険の支払保険料は、以下の表に従って経理処理を行います。設例より、満了時年齢が70歳超、契約時年齢は61歳、保険期間は17年なので「61+17×2=95」、よって上表の1.の経理処理によります。資産計上額は払込保険料累計額の半分の1,400万円なので、解約返戻金2,500万円との差額1,100万円は雑収入として計上することになります。

- ×不適切。定期保険を払済終身保険へ変更する場合は、それまで前払保険料として資産計上していた額を取り崩し、解約返戻金相当額を保険料積立金として資産計上します。そして両者の差額を雑収入または雑損失として計上します。

- ×不適切。払済保険や延長保険は現在の保険契約を継続する方法の1つなので、切り替えるに当たり健康状態の告知または医師の診査を受ける必要はありません。

広告

広告