FP2級 2022年1月学科試験 問60

問60

Aさんの死亡により、配偶者のBさんは、下記の甲土地を相続により取得した。甲土地が特定居住用宅地等に該当し、その限度面積まで「小規模宅地等についての相続税の課税価格の計算の特例」(以下「本特例」という)の適用を受けた場合、相続税の課税価格に算入すべき甲土地の価額として、最も適切なものはどれか。

<甲土地の概要>

<甲土地の概要>

面積:420㎡

自用地の価額(本特例適用前の価額):210,000千円

自用地の価額(本特例適用前の価額):210,000千円

広告

広告

正解 2

問題難易度

肢16.9%

肢276.4%

肢310.5%

肢46.2%

肢276.4%

肢310.5%

肢46.2%

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

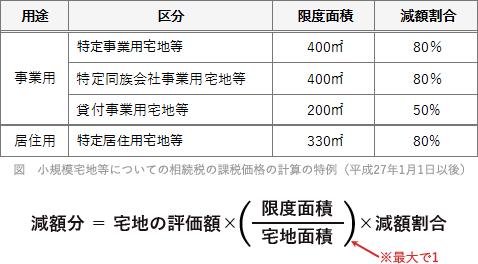

相続した土地が「特定居住用宅地等」に該当する場合、330㎡までの部分について80%が減額されます。

210,000千円×330㎡420㎡×80%=132,000千円

相続税の課税価格に算入すべき額は、土地の評価額から減額分を差し引いた金額です。

210,000千円-132,000千円=78,000千円

したがって[2]の式が適切です。

広告

広告