FP2級 2024年9月 実技(金財:個人)

【第4問】次の設例に基づいて、下記の各問(《問10》~《問12》)に答えなさい。

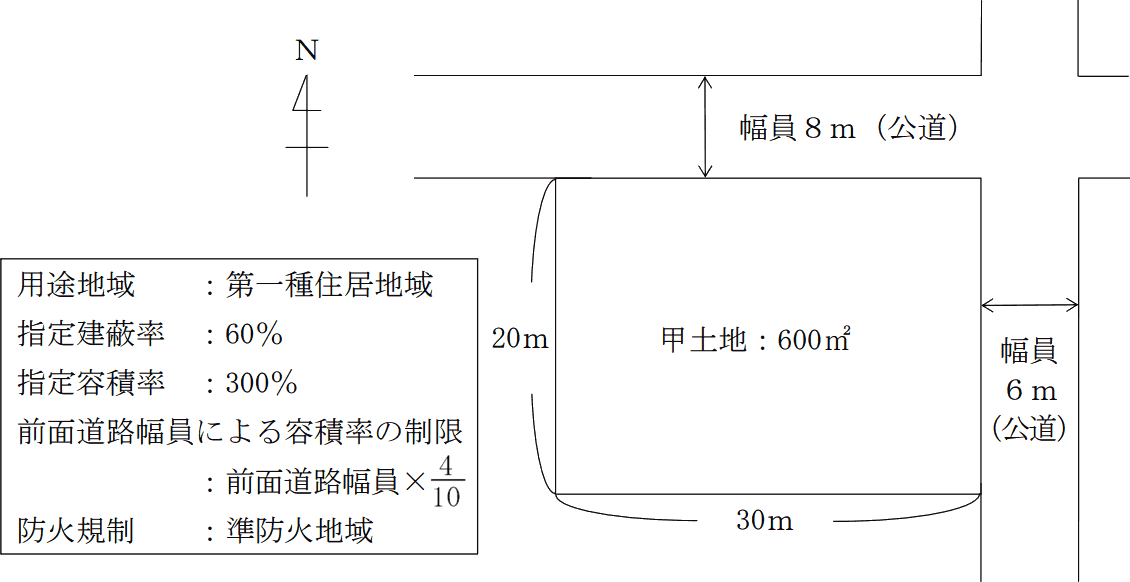

会社員のAさん(50歳)は、1年前に父親の相続(単純承認)により取得した甲土地(600㎡)を所有している。甲土地は、Aさんの父親が50年前に取得した土地であり、月極駐車場として賃貸しているが、収益性は高くない。なお、Aさんの父親の相続において、法定相続人はAさんのみであり、相続に係る申告・納税等の手続は完了している。

Aさんが甲土地の売却を検討していたところ、不動産会社を通じて、スーパーを経営するX社から「甲土地に新規出店させていただけませんか。Aさんには、建設協力金方式による有効活用をご検討いただきたいと考えています」との提案を受けた。

〈甲土地の概要〉

Aさんが甲土地の売却を検討していたところ、不動産会社を通じて、スーパーを経営するX社から「甲土地に新規出店させていただけませんか。Aさんには、建設協力金方式による有効活用をご検討いただきたいと考えています」との提案を受けた。

〈甲土地の概要〉

- 甲土地は、建蔽率の緩和について特定行政庁が指定する角地である。

- 指定建蔽率および指定容積率とは、それぞれ都市計画において定められた数値である。

- 特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

広告