FP2級 2025年5月 実技(金財:個人)

【第5問】次の設例に基づいて、下記の各問(《問13》~《問15》)に答えなさい。

非上場会社であるX株式会社(以下、「X社」という)の代表取締役社長のAさん(70歳)の推定相続人は、妻Bさん(68歳)、長男Cさん(45歳)および長女Dさん(42歳)の3人である。Aさんは、X社の専務取締役である長男Cさんへ事業を承継するにあたり、所有するX社株式の全部を長男Cさんへ贈与することを検討している。

〈X社の概要〉

〈X社の概要〉

- 業種:パン・菓子製造業

- 資本金等の額:1,000万円(発行済株式総数20,000株、すべて普通株式で1株につき1個の議決権を有している)

- 株主構成:Aさんが100%保有

- 株式の譲渡制限:あり

- 従業員数:15人

- X社の財産評価基本通達上の規模区分は「中会社の小」であり、特定の評価会社には該当しない。

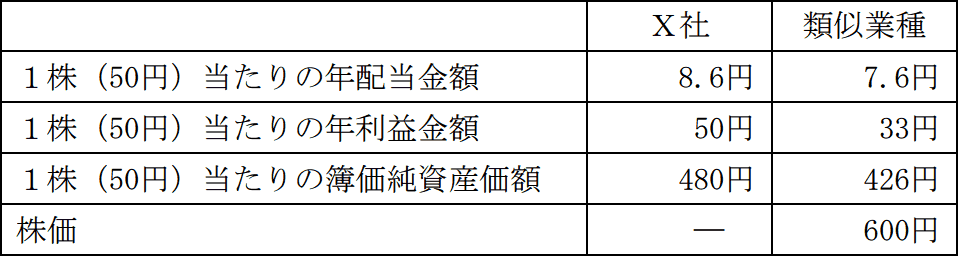

- X社および類似業種の比準要素等

- すべて1株当たりの資本金等の額を50円とした場合の金額である。

- X社株式の純資産価額方式による1株当たりの評価額:7,000円

- 現預金:5,500万円

- X社株式:1億1,000万円

- 自宅

敷地(250㎡):5,000万円(注)

建物:1,000万円 - X社本社

敷地(400㎡):8,000万円(注)

建物:2,500万円

- 「小規模宅地等についての相続税の課税価格の計算の特例」適用前の金額

- 上記以外の条件は考慮せず、各問に従うこと。

広告

広告