所得控除(全35問中8問目)

No.8

所得税における所得控除に関する次の記述のうち、最も適切なものはどれか。2022年1月試験 問34

- 納税者が医療費を支払った場合には、支払った医療費の金額の多寡にかかわらず、その年中に支払った金額の全額を、医療費控除として控除することができる。

- 納税者が自己の負担すべき社会保険料を支払った場合には、支払った社会保険料の金額の多寡にかかわらず、その年中に支払った金額の全額を、社会保険料控除として控除することができる。

- 納税者が生命保険の保険料を支払った場合には、支払った保険料の金額の多寡にかかわらず、その年中に支払った金額の全額を、生命保険料控除として控除することができる。

- 納税者が国に対して特定寄附金を支払った場合には、支払った特定寄附金の金額の多寡にかかわらず、その年中に支払った金額の全額を、寄附金控除として控除することができる。

広告

正解 2

問題難易度

肢14.4%

肢266.9%

肢33.8%

肢424.9%

肢266.9%

肢33.8%

肢424.9%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- 不適切。医療費控除の額は、その年中に支払った医療費の金額の総額から保険金等で補てんされる金額を差し引き、総所得金額等の5%相当額または10万円のいずれか少ない金額を控除した額となります。また控除額は最高200万円です。

納税者が自己の負担すべき社会保険料を支払った場合には、支払った社会保険料の金額にかかわらず、その年中に支払った金額の全額を社会保険料控除として控除することができる。(2020.1-34-1)納税者が医療費を支払った場合には、支払った医療費の金額にかかわらず、その年中に支払った金額の全額を医療費控除として控除することができる。(2020.1-34-2)

納税者が自己の負担すべき社会保険料を支払った場合には、支払った社会保険料の金額にかかわらず、その年中に支払った金額の全額を社会保険料控除として控除することができる。(2020.1-34-1)納税者が医療費を支払った場合には、支払った医療費の金額にかかわらず、その年中に支払った金額の全額を医療費控除として控除することができる。(2020.1-34-2) - [適切]。納税者自身または納税者と生計を一にする配偶者・親族のために納税者本人が負担した社会保険料は、その全額が社会保険料控除の控除額となります。

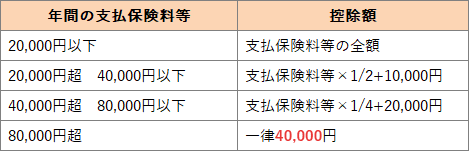

- 不適切。生命保険料控除は、その年中に支払った保険料のうち所定の計算式で算出される一定額を控除できます。一般の生命保険料控除、介護医療保険料控除、個人年金保険料控除の3つの区分があり各区分4万円、合計12万円が控除限度額です。

納税者が支払った生命保険の保険料は、その金額の多寡にかかわらず、支払った全額を生命保険料控除として総所得金額等から控除することができる。(2023.9-34-1)納税者が国民年金基金の掛金を支払った場合、その全額を社会保険料控除として総所得金額等から控除することができる。(2023.5-34-4)納税者が生命保険の保険料を支払った場合には、支払った保険料の金額にかかわらず、その年中に支払った金額の全額を生命保険料控除として控除することができる。(2020.1-34-4)

納税者が支払った生命保険の保険料は、その金額の多寡にかかわらず、支払った全額を生命保険料控除として総所得金額等から控除することができる。(2023.9-34-1)納税者が国民年金基金の掛金を支払った場合、その全額を社会保険料控除として総所得金額等から控除することができる。(2023.5-34-4)納税者が生命保険の保険料を支払った場合には、支払った保険料の金額にかかわらず、その年中に支払った金額の全額を生命保険料控除として控除することができる。(2020.1-34-4) - 不適切。国や地方公共団体、特定公益増進法人などに対し行った寄付は、寄附金控除の対象となります。寄附金控除額は、①特定寄附金の額の合計額と②総所得金額等の40%相当額のいずれか低い金額から2,000円を控除した額です。寄付額=所得控除額とはなりません。これはふるさと納税でも同様です。

広告