- HOME

- タックスプランニング

- 消費税

- No.20

消費税(全35問中20問目)

No.20

消費税の課税事業者である法人が国内で行った次の取引のうち、消費税の非課税取引とされないものはどれか。2017年5月試験 問39

- 有価証券の譲渡

- 更地である土地の譲渡

- 貸付期間が1ヵ月以上の土地の貸付け(駐車場等の施設の利用に伴う貸付けを除く)

- 社宅に供されていた建物の譲渡

広告

正解 4

問題難易度

肢110.0%

肢216.1%

肢317.9%

肢456.0%

肢216.1%

肢317.9%

肢456.0%

分野

科目:D.タックスプランニング細目:13.消費税

解説

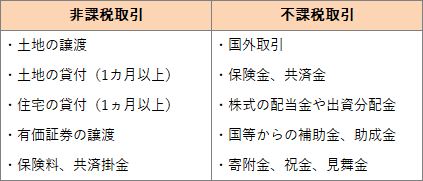

消費税は、日本国内において、事業者が事業として対価を得て行う資産の譲渡、貸付、役務の提供について課税されます。ただし、消費税の課税対象とならない非課税取引、不課税取引があります。

- 非課税取引

- 原則として課税対象であるが、社会政策的な配慮から特別に課税対象にならない取引

- 不課税取引

- 消費税の課税要件に該当しない取引

- 不適切。国債・株式など有価証券の譲渡は、消費税の非課税取引です。

- 不適切。更地である土地の譲渡は、消費税の非課税取引です。

- 不適切。期間1ヵ月以上の土地の貸付けは、消費税の非課税取引です。1ヶ月未満の土地の貸付けや駐車場等の施設の利用に伴う貸付けの場合は、非課税取引には該当しません。

- [適切]。建物の譲渡は、消費税の課税取引です。住宅の貸付は非課税取引なので押さえ分けをしましょう。

広告