FP2級 2013年1月学科試験 問29

問29

居住者であるAさんは、2025年12月中に、保有する国内公募追加型株式投資信託から<資料>のとおり収益分配金の支払いを受けた。この収益分配金に係る課税関係等に関する次の記述のうち、最も不適切なものはどれか。なお、Aさんは収益分配金の課税方法として申告分離課税を選択するものとする。

<資料>

<資料>

- 収益分配金の金額

- 800円

- 収益分配金落ち前の基準価額

- 10,500円

- 収益分配金落ち後の基準価額

- 9,700円

- 収益分配金落ち前のAさんの個別元本の金額

- 10,000円

- いずれの金額も、1万口当たりのものである。

- Aさんが受け取った収益分配金のうち、普通分配金の金額は、1万口当たり500円である。

- 収益分配金落ち後のAさんの個別元本の金額は、1万口当たり9,500円である。

- Aさんが受け取った収益分配金のうち、元本払戻金(特別分配金)については、非課税である。

- 2025年中において、Aさんに上場株式の譲渡による損失があった場合、その損失の金額は、Aさんが受けた収益分配金に係る配当所得の金額と損益通算することができる。

広告

広告

正解 2

問題難易度

肢112.3%

肢246.3%

肢315.6%

肢425.8%

肢246.3%

肢315.6%

肢425.8%

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

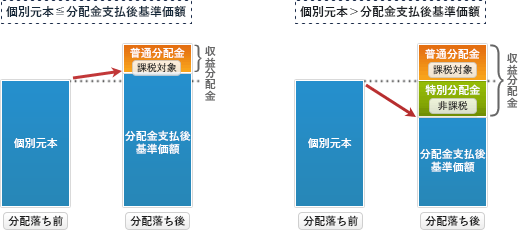

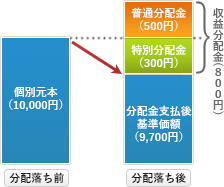

株式投資信託の収益分配金には普通分配金と元本払戻金(特別分配金)の2種類があり、その区別は個別元本と分配落ち後の基準価額の関係で決まります。具体的には、下図のように分配落ち後の基準価額に収益分配金を足したときに、個別の元本を上回る部分が「普通分配金」となり、それ以外の部分は「特別分配金」となります。 設問のケースでは、当初個別元本が1万円、収益分配金が800円、分配落ち後の基準価額が9,700円ですから、普通分配金は次のように算出されます。

設問のケースでは、当初個別元本が1万円、収益分配金が800円、分配落ち後の基準価額が9,700円ですから、普通分配金は次のように算出されます。

9,700円+800円-10,000円=

=10,500円-10,000円=500円

また元本払戻金(特別分配金)は、収益分配金のうち普通分配金以外の部分なので、

800円-500円=300円

9,700円+800円-10,000円=

=10,500円-10,000円=500円

また元本払戻金(特別分配金)は、収益分配金のうち普通分配金以外の部分なので、

800円-500円=300円

- 適切。普通分配金の金額は、1万口当たり500円です。

- [不適切]。収益分配金落ち後のAさんの個別元本の金額(1万口当たり)は、収益分配金落ち前の個別元本10,000円から元本払戻金(特別分配金)300円を差し引いた9,700円です。

- 適切。追加型の国内公募株式投資信託の収益分配金のうち、元本払戻金(特別分配金)は非課税となります。

- 適切。上場株式等の譲渡所得と公募株式投資信託の配当所得は、損益通算できます。

広告

広告