FP2級 2013年9月学科試験 問18

問18

損害保険の保険金等に係る税金に関する次の記述のうち、最も適切なものはどれか。なお、保険金等を受け取った者は個人であるものとする。

- 自宅が火災により焼失し、火災保険から受け取った保険金は、一時所得として所得税(および復興特別所得税)・住民税の課税対象となる。

- 自動車事故で死亡した者の遺族が加害者から受け取った被害者の死亡に対する損害賠償金は、相続税の課税対象となる。

- 家族傷害保険の契約者(=保険料負担者)が、同居している子が事故で死亡したことにより受け取った死亡保険金は、一時所得として所得税(および復興特別所得税)・住民税の課税対象となる。

- 住宅ローン債務者が病気により就業不能となり、住宅ローン返済額を補償する債務返済支援保険から受け取った保険金は、雑所得として所得税(および復興特別所得税)・住民税の課税対象となる。

広告

広告

正解 3

問題難易度

肢15.0%

肢219.3%

肢350.3%

肢425.4%

肢219.3%

肢350.3%

肢425.4%

分野

科目:B.リスク管理細目:4.損害保険

解説

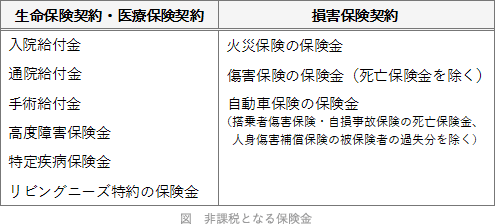

保険金のうち所得税法上の非課税所得となるものには次のようなものがあります。

- 不適切。火災保険から受け取る保険金は、「資産の損害に基因して支払を受けるもの」に該当するので、所得税法上の非課税所得になります。個人事業主が自らを被保険者として加入している所得補償保険から受け取る保険金は、事業所得として所得税(および復興特別所得税)・住民税の課税対象となる。(2014.1-17-4)

- 不適切。自動車事故で被害者が死亡したことに対して加害者から支払われる損害賠償金は遺族の所得となりますが、この保険金は損害保険契約に基づく保険金のうち「心身に加えられた損害につき支払を受ける慰謝料その他の損害賠償金」に該当するので、所得税法では非課税となります。

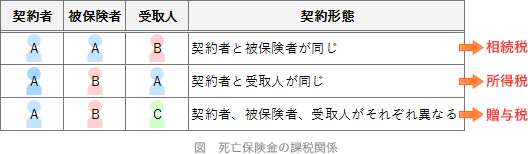

ただし、被害者自身が契約していた保険契約から支払われる人身傷害保険や搭乗者傷害保険の死亡保険金は、契約者・被保険者・受取人の関係に応じて、被害者の過失割合に相当する額が相続税または贈与税の課税対象となるので注意しましょう。 - [適切]。傷害保険から支払われる死亡保険金の課税関係は、生命保険契約の課税関係と同様です。本肢では「契約者=保険金受取人」となるため、一時所得として所得税(および復興特別所得税)・住民税の課税対象となります。

- 不適切。債務返済支援保険は、団体長期障害所得補償保険の特約として、住宅ローン債務者が病気やケガによって30日間を超えて就業不能となった場合に保険金が支払われますが、受け取った保険金は、傷害に基因して受け取る保険金として非課税となります。

広告

広告