FP2級 2014年1月学科試験 問35

問35

次の配当金等のうち、所得税における配当控除の適用対象となるものはどれか。なお、すべて内国法人から受ける配当金等であるものとする。

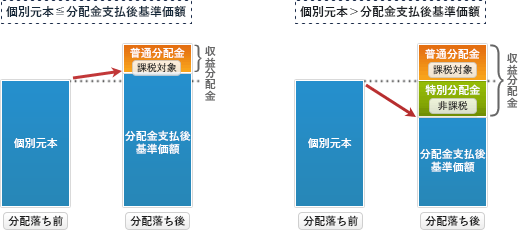

- 追加型の公募株式投資信託の収益の分配のうち、元本払戻金(特別分配金)に該当するもの

- 上場されている不動産投資信託(J-REIT)の収益の分配で、総合課税を選択したもの

- 上場株式の配当金で、申告分離課税を選択したもの

- 非上場株式の配当金で、総合課税を選択したもの

広告

広告

正解 4

問題難易度

肢114.4%

肢224.6%

肢327.4%

肢433.6%

肢224.6%

肢327.4%

肢433.6%

分野

科目:D.タックスプランニング細目:6.税額控除

解説

- 不適切。株式投資信託の収益分配金のうち、元本払戻金(特別分配金)は元本の取り崩しに相当します。この元本払戻金は非課税になるため、配当控除の対象にはなりません。

- 不適切。J-REITの収益分配金は、法人税を支払う前の利益を分配されます。二重課税の軽減という配当控除の目的に合致しないため適用対象外となっています。

- 不適切。上場株式等の配当金について配当控除を受けるためには、総合課税を選択しなければなりません。申告分離課税を選択した場合には配当控除の適用はありません。

- [適切]。非上場株式の配当金であっても、総合課税を選択して確定申告をすると配当控除の適用を受けることができます。

広告

広告