FP2級 2014年5月学科試験 問58

問58

使用貸借契約に基づき、父親が所有する宅地の上にその子が賃貸アパートを建築して賃貸の用に供している場合、下記<土地および賃貸アパートの概要>に基づき算出される当該宅地の相続税評価額として、最も適切なものはどれか。

<土地および賃貸アパートの概要>

<土地および賃貸アパートの概要>

- 自用地としての価額

- 7,000万円

- 借地権割合

- 60%

- 借家権割合

- 30%

- 賃貸割合

- 100%

- 2,800万円

- 2,940万円

- 5,740万円

- 7,000万円

広告

広告

正解 4

問題難易度

肢110.5%

肢212.3%

肢331.8%

肢445.4%

肢212.3%

肢331.8%

肢445.4%

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

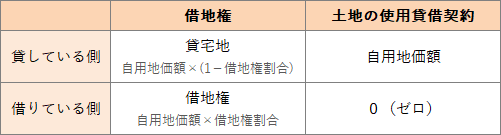

使用貸借契約に基づいて、すなわち土地をタダで借りて使用している場合、その土地の使用貸借に係る使用権の相続税評価額はゼロとして取り扱われます。借地権が設定されている場合、その土地は貸宅地として借地権権利分が差し引かれた評価額になりますが、使用権では評価額がゼロですので自用地価額から差し引かれる金額はありません。つまり、使用貸借契約に基づいて貸している土地は、自用地としての価格のまま評価されるということです。

広告

広告