- Home

- 2015年10月試験

- 学科 問40

FP2級 2015年10月学科試験 問40

問40

旅館業を営むX社が受け取る次の金銭のうち、消費税の課税対象となるものとして、最も適切なものはどれか。

- 旅館に宿泊した者から受け取った宿泊料

- 旅館に火災が発生して損害保険会社から受け取った保険金

- X社が所有している上場株式から受け取った配当金

- X社が新たに従業員を採用して受け取った特定求職者雇用開発助成金

広告

広告

正解 1

問題難易度

肢188.5%

肢22.7%

肢35.5%

肢43.3%

肢22.7%

肢35.5%

肢43.3%

分野

科目:D.タックスプランニング細目:13.消費税

解説

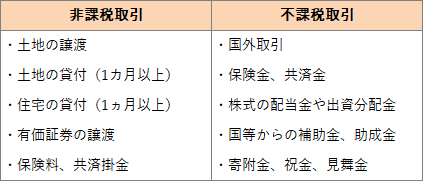

消費税は、日本国内で、事業者が事業として対価を得て行う資産の譲渡、貸付、サービスについて課税対象とします。ただし、以下に代表される非課税取引、不課税取引は消費税の課税対象となりません。

- [適切]。宿泊料は、旅館業者が事業として行うサービスの対価ですので消費税が課税されます。

- 不適切。保険金の受取りは、資産の譲渡等の対価とはいえないので、消費税の不課税取引になります。

- 不適切。株式からの配当金は、事業者ではなく株主や出資者の地位に基づいて支払われるものであるため、消費税の不課税取引になります。

- 不適切。国や地方公共団体から受け取る補助金や助成金は、何かの対価として支払われるものではないので、消費税の不課税取引になります。

広告

広告