- Home

- 2015年10月試験

- 学科 問39

FP2級 2015年10月学科試験 問39(改題)

問39

下記<X社のデータ>に基づき算出されるX社の法人税の計算における交際費等の損金不算入額として、最も適切なものはどれか。なお、X社が支出した交際費等はすべて接待飲食費であり、X社の役員・従業員等に対する接待等のために支出した飲食費や参加者1人当たり1万円以下の飲食費は含まれていないものとする。

<X社のデータ>

<X社のデータ>

- 事業年度

- 2026年4月1日~2027年3月31日

- 期末資本金の額

- 1億5,000万円

- 交際費等の支出金額

- 1,000万円

- 200万円

- 500万円

- 800万円

- 1,000万円

広告

広告

正解 2

問題難易度

肢18.0%

肢242.9%

肢334.9%

肢414.2%

肢242.9%

肢334.9%

肢414.2%

分野

科目:D.タックスプランニング細目:10.法人税

解説

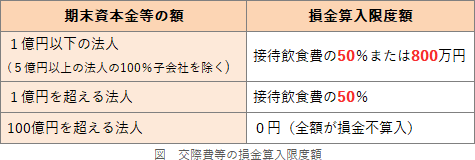

資本金1億円超の法人は、交際費のうち「接待飲食費の50%まで」を損金の額に算入することができ、資本金1億円以下の中小法人は「接待飲食費の50%相当額」または「年800万円」を選択できます。

1,000万円-500万円=500万円

したがって[2]が正解です。

広告

広告