FP2級 2016年1月学科試験 問39

問39

消費税の課税事業者である法人が国内で行った次の取引のうち、消費税の非課税取引とされるものはどれか。

- 更地である土地の譲渡

- 社宅に供されていた建物の譲渡

- 非居住用建物の賃貸

- 土地の譲渡に係る仲介

広告

広告

正解 1

問題難易度

肢165.5%

肢214.2%

肢37.8%

肢412.5%

肢214.2%

肢37.8%

肢412.5%

分野

科目:D.タックスプランニング細目:13.消費税

解説

消費税は、日本国内において、事業者が事業として対価を得て行う資産の譲渡、貸付、役務の提供について課税されます。

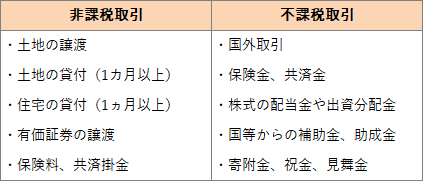

非課税取引とは、消費税の課税取引に当たりますが、消費税の性格上課税対象としてなじまないものや社会政策的配慮から消費税を課税しないとされている取引です。また、非課税取引と同じく課税されない取引として、消費税の課税取引に当たらない不課税取引があります。非課税取引・不課税取引の代表的なものには以下のようなものが挙げられます。

非課税取引とは、消費税の課税取引に当たりますが、消費税の性格上課税対象としてなじまないものや社会政策的配慮から消費税を課税しないとされている取引です。また、非課税取引と同じく課税されない取引として、消費税の課税取引に当たらない不課税取引があります。非課税取引・不課税取引の代表的なものには以下のようなものが挙げられます。

- [適切]。更地である土地の譲渡は、消費税の非課税取引です。

- 不適切。建物の譲渡は、消費税の課税取引です。住宅の貸付は非課税取引なので押さえ分けをしましょう。

- 不適切。住宅以外の建物の賃貸は、消費税の課税取引です。

- 不適切。土地の譲渡のための仲介は、消費税の課税取引です。

広告

広告