FP2級 2016年1月学科試験 問57

問57

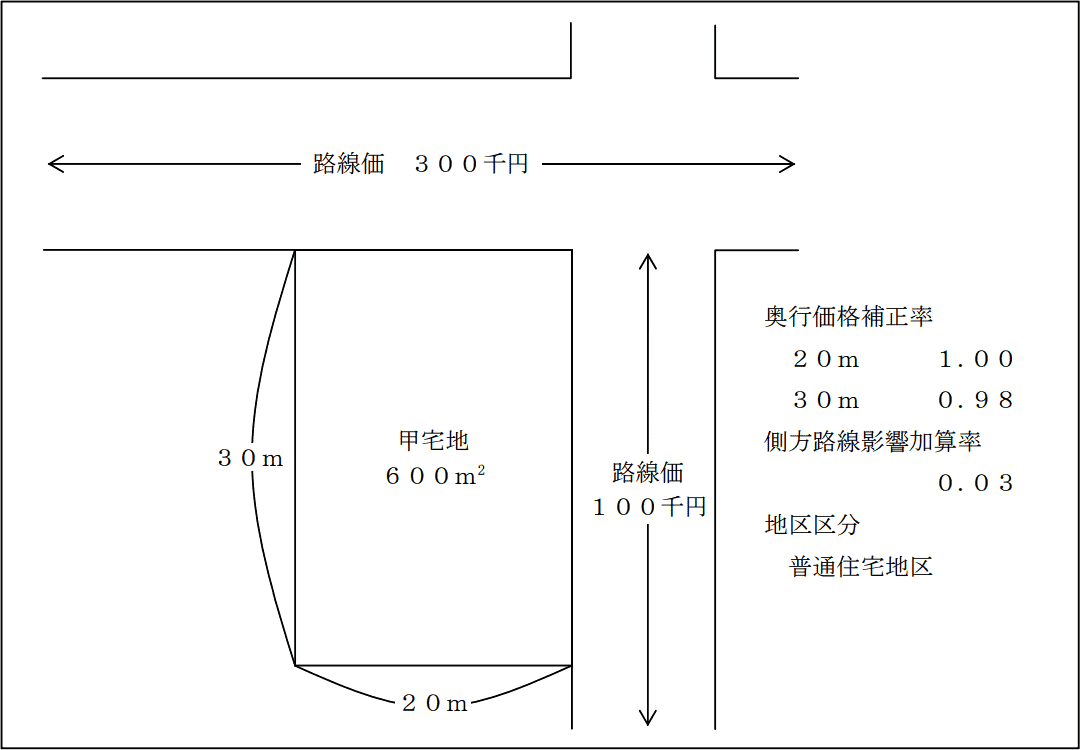

下記の甲宅地の相続税評価額として、最も適切なものはどれか。なお、「小規模宅地等についての相続税の課税価格の計算の特例」は考慮しないものとする。

- 181,764千円

- 178,200千円

- 65,292千円

- 64,200千円

広告

広告

正解 2

問題難易度

肢116.2%

肢253.0%

肢323.3%

肢47.5%

肢253.0%

肢323.3%

肢47.5%

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

不動産の相続財産の評価のうち、宅地に面する路線ごとに定められた路線価を基礎として、評価額を求める方法を路線価方式といいます。設問のような角地また準角地の路線価は以下の式で算出されます。

正面路線価×奥行価格補正率+側方路線価×奥行価格補正率×側方路線影響加算率

甲宅地が面する2方向の路線価を求めると、

路線価 300千円×奥行価格補正率 0.98=294千円

路線価 100千円×奥行価格補正率 1.00=100千円

となるため、より価格の高い「路線価300千円の路線」が正面路線、「路線価100千円の路線」が側方路線になります。

後は最初の式に各値を当てはめて路線価を計算します。

300千円×0.98+100千円×1.00×0.03=297千円

よって、求める相続税評価額は、

297千円×600㎡=178,200千円

となります。

したがって[2]が正解です。

- 正面路線価

- 2つ以上の路線価がある場合、「路線価×奥行価格補正率」の金額の高い路線価

- 奥行価格補正率

- 宅地の奥行距離に応じて定める補正率

- 側方路線影響加算率

- 宅地の正面と側方の両方が路面に接しているときに用いる加算率

広告

広告