FP2級 2016年1月学科試験 問56(改題)

問56

相続税の計算における税額控除等に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、ほかに必要とされる要件等は満たしているものとする。

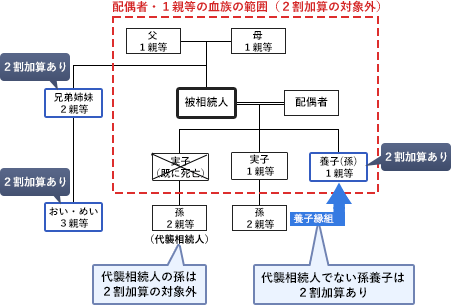

- すでに死亡している被相続人の子を代襲して相続人となった被相続人の孫は、相続税額の2割加算の対象者となる。

- 被相続人の配偶者が「配偶者に対する相続税額の軽減」の適用を受けた場合、配偶者が相続等により取得した財産の価額が、1億6,000万円または配偶者の法定相続分相当額のいずれか多い金額までであれば、原則として、配偶者の納付すべき相続税額はないものとされる。

- 「相続開始前7年以内に贈与があった場合の相続税額」の規定(いわゆる相続税額から控除する暦年課税分の贈与税額控除)の適用の対象者は、相続人に限られる。

- 相続人が未成年者の場合、相続税額から控除される未成年者控除額は、原則として、その未成年者が18歳に達するまでの年数1年につき6万円である。

広告

広告

正解 2

問題難易度

肢16.5%

肢274.6%

肢312.7%

肢46.2%

肢274.6%

肢312.7%

肢46.2%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- 不適切。代襲相続人の孫は2割加算の対象外です。相続税の2割加算の対象となるのは、被相続人の配偶者・父母・子以外の人です。孫は2親等なので原則としては2割加算の対象ですが、代襲相続者である孫は、相続人となるべきだった子の立場をそのまま引き継ぐことから、相続税の2割加算の対象外とされています。

被相続人の子が相続開始前に死亡しているため、その死亡した子を代襲して相続人となった被相続人の孫は、相続税額の2割加算の対象となる。(2026.5-56-1)相続人となるべき被相続人の子がすでに死亡しているため、その死亡した子を代襲して相続人となった被相続人の孫は、相続税額の2割加算の対象者となる。(2023.1-57-2)すでに死亡している被相続人の子を代襲して相続人となった被相続人の孫は、相続税額の2割加算の対象とならない。(2022.5-57-2)すでに死亡している被相続人の子を代襲して相続人となった被相続人の孫は、相続税額の2割加算の対象となる。(2019.1-57-1)相続人となるべき被相続人の子がすでに死亡しているため、その死亡した子を代襲して相続人となった被相続人の孫は、相続税額の2割加算の対象者となる。(2018.5-56-2)すでに死亡している被相続人の子を代襲して相続人となった被相続人の孫は、相続税額の2割加算の対象者となる。(2016.9-56-2)

被相続人の子が相続開始前に死亡しているため、その死亡した子を代襲して相続人となった被相続人の孫は、相続税額の2割加算の対象となる。(2026.5-56-1)相続人となるべき被相続人の子がすでに死亡しているため、その死亡した子を代襲して相続人となった被相続人の孫は、相続税額の2割加算の対象者となる。(2023.1-57-2)すでに死亡している被相続人の子を代襲して相続人となった被相続人の孫は、相続税額の2割加算の対象とならない。(2022.5-57-2)すでに死亡している被相続人の子を代襲して相続人となった被相続人の孫は、相続税額の2割加算の対象となる。(2019.1-57-1)相続人となるべき被相続人の子がすでに死亡しているため、その死亡した子を代襲して相続人となった被相続人の孫は、相続税額の2割加算の対象者となる。(2018.5-56-2)すでに死亡している被相続人の子を代襲して相続人となった被相続人の孫は、相続税額の2割加算の対象者となる。(2016.9-56-2) - [適切]。被相続人の配偶者が、配偶者に対する相続税額の軽減の適用を受けた場合、配偶者が相続等により取得した財産の価額が、1億6,000万円または配偶者の法定相続分相当額のいずれか多い金額までであれば、原則として、相続税を納付する必要はありません。配偶者の税額軽減の適用を受けた配偶者が相続または遺贈により取得した正味の遺産額が1億6,000万円を超える場合は、その遺産額が配偶者の法定相続分相当額以下であっても、配偶者の納付すべき相続税額は0(ゼロ)とならない。(2024.9-57-1)被相続人の配偶者が「配偶者に対する相続税額の軽減」の適用を受けた場合、配偶者が相続等により取得した財産の価額が、1億6,000万円または配偶者の法定相続分相当額のいずれか多い金額までであれば、原則として、配偶者の納付すべき相続税額はないものとされる。(2016.9-56-3)

- 不適切。受遺者も対象に含まれます。相続開始前7年以内に被相続人から暦年課税で贈与を受けていた場合、その贈与財産の価額を相続税の課税価格に加算するのは、相続や遺贈で財産を取得した者です。つまり、相続人のほかに遺贈を受け取る受遺者も含まれます。

- 不適切。6万円ではありません。相続人が未成年者の場合、未成年者控除として、原則として、その未成年者が18歳に達するまでの年数1年(1年未満は切り上げ)につき、10万円の額が相続税額から控除されます。相続人が未成年者である場合、その者の相続税額から控除する未成年者控除額は、原則として、その者が18歳に達するまでの年数に20万円を乗じた金額である。(2026.5-56-4)相続人が未成年者の場合、その者の相続税額から控除される未成年者控除額は、原則として、その者が18歳に達するまでの年数(年数に1年未満の期間があるときは切上げ)に10万円を乗じた金額である。(2019.1-57-3)相続人が未成年者の場合、控除される未成年者控除額はその未成年者が18歳に達するまでの年数1年につき20万円が差し引かれる。(2015.9-58-3)

広告

広告