FP2級 2016年1月学科試験 問59

問59

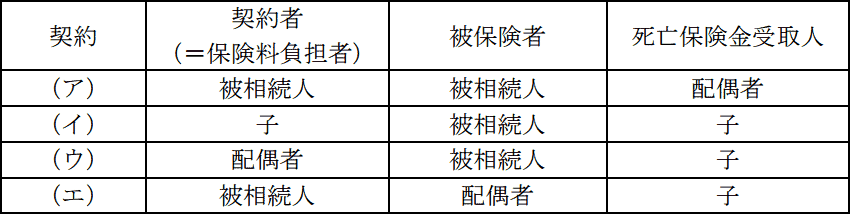

下記の表の生命保険契約のうち、被相続人の死亡時に支払われる死亡保険金について、相続税における生命保険金等の非課税規定(相続税法第12条の「相続税の非課税財産」の規定)の適用がある契約の組み合わせとして、最も適切なものはどれか。なお、死亡保険金受取人はすべて被相続人の相続人であり、相続の放棄をしていないものとする。

- (ア)

- (ア)、(イ)、(ウ)

- (ア)、(ウ)、(エ)

- (ア)、(エ)

広告

広告

正解 1

問題難易度

肢164.2%

肢214.9%

肢38.9%

肢412.0%

肢214.9%

肢38.9%

肢412.0%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

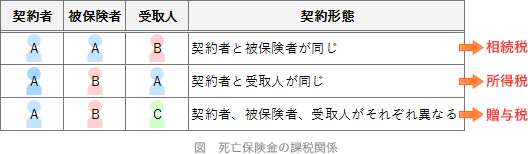

生命保険の死亡保険金は契約者、被保険者、受取人によって課税区分が異なります。

〔(ア)について〕

契約者=被保険者のため、相続税の対象となり、適用されます。

〔(イ)について〕

契約者=受取人のため、一時所得となり、所得税の対象となります。

〔(ウ)について〕

契約者≠被保険者≠受取人のため、贈与税の対象となります。

〔(エ)について〕

契約者が被相続人のため、生命保険契約の解約に伴う解約返戻金相当額が相続財産として評価されます。しかし、被相続人が受け取る解約返戻金には非課税規定の適用はありません。

よって、(ア)のみが適用になります。

広告

広告