FP2級 2016年1月 実技(FP協会:資産設計)問24

問24

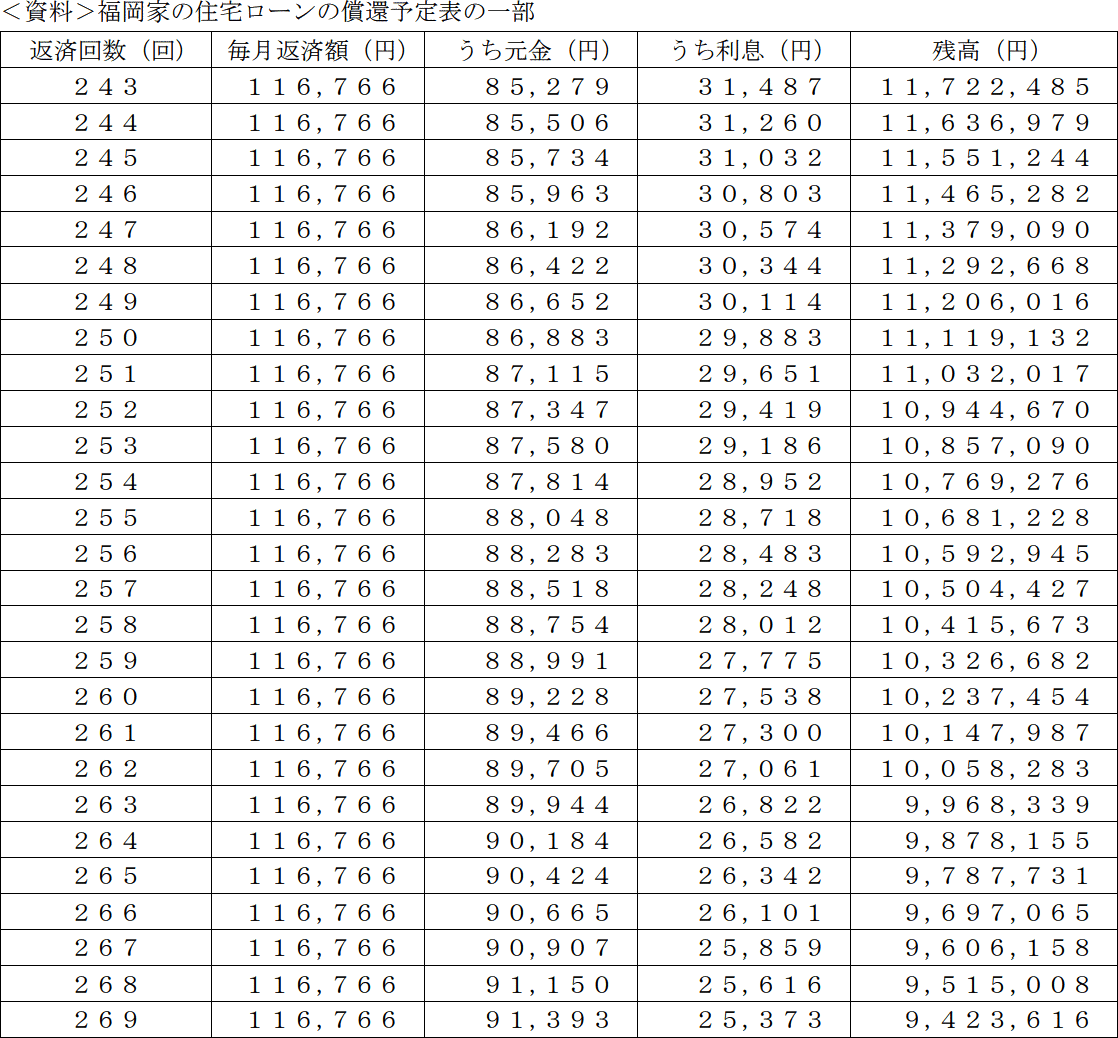

貴司さんは、現在居住しているマンションの住宅ローン(全期間固定金利、返済期間30年、元利均等返済、ボーナス返済なし)の繰上げ返済を検討しており、FPの明石さんに繰上げ返済について質問をした。貴司さんが住宅ローンを244回返済後に、200万円以内で期間短縮型の繰上げ返済をする場合、この繰上げ返済により短縮される返済期間として、正しいものはどれか。なお、計算に当たっては、下記<資料>を使用し、繰上げ返済額は200万円を超えない範囲での最大額とすること。また、繰上げ返済に伴う手数料等は考慮しないものとする。

- 1年4ヵ月

- 1年5ヵ月

- 1年10ヵ月

- 2年

広告

広告

正解 3

分野

科目:A.ライフプランニングと資金計画細目:8.ライフプラン策定上の資金計画

解説

<資料>より244回返済後の残高は11,636,979円です。

ここで200万円を繰上げ返済をすると、借入残高は「11,636,979円-2,000,000円=9,636,979円」まで減ります。繰上げ返済額は次回返済分から順に元金部分に充当されるので、<資料>のうち残高が9,636,979円以上となっている返済回までは、返済を完了できることになります。

<資料>を見ると、残高が9,636,979円以上であり、最も先の返済回は266回目(9,697,065円)と確認できます。このことから、200万円の繰上げ返済をすると245回目から266回目までの22回分について元金を全額返済できるとわかります。全額返済された月の分だけ返済期間が短縮されるので、短縮される返済期間は「22ヶ月=1年10ヶ月」となります。

したがって正解は[3]です。

また、次のような方法でも解答を導くことができます。

ここで200万円を繰上げ返済をすると、借入残高は「11,636,979円-2,000,000円=9,636,979円」まで減ります。繰上げ返済額は次回返済分から順に元金部分に充当されるので、<資料>のうち残高が9,636,979円以上となっている返済回までは、返済を完了できることになります。

<資料>を見ると、残高が9,636,979円以上であり、最も先の返済回は266回目(9,697,065円)と確認できます。このことから、200万円の繰上げ返済をすると245回目から266回目までの22回分について元金を全額返済できるとわかります。全額返済された月の分だけ返済期間が短縮されるので、短縮される返済期間は「22ヶ月=1年10ヶ月」となります。

したがって正解は[3]です。

また、次のような方法でも解答を導くことができます。

- 245回目から順に元金返済額を足し算していき、繰上げ返済額に達するまでの月数を数える

- 繰上げ返済額を、元金返済額のおおよその平均値で割る

広告

広告