FP2級 2016年1月 実技(FP協会:資産設計)問35

問35

邦彦さんが当年中に支払った生命保険の保険料は下記<資料>のとおりである。邦彦さんの当年分の所得税の計算における生命保険料控除の金額を計算しなさい。なお、定期保険特約付終身保険Aについては、加入後に契約の更新・減額・変更等は行っていないものとする。また、解答に当たっては、解答用紙に記載されている単位に従うこと。

| 円 |

広告

広告

正解

| 87,500(円) |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

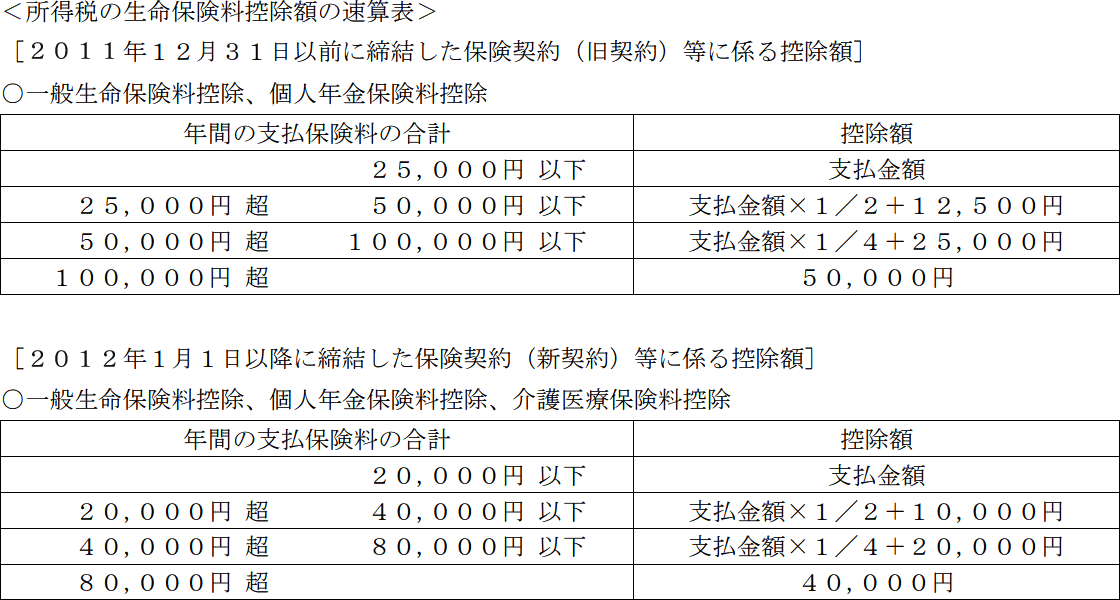

2つの保険のそれぞれの控除額を合計して生命保険料控除額を求めますが、契約日により控除額の算出に使う速算表が異なります。

<定期保険特約付終身保険>

契約日が2003年なので、旧契約の速算表より算出します。年間支払保険料が90,000円なので「50,000円超100,000円以下」に該当します。

90,000円×1/4+25,000円=47,500円

控除額は47,500円となります。

<医療保険>

契約日が2015年なので、新契約の速算表より算出します。年間支払保険料が100,000円なので「80,000円超」に該当し、控除額は40,000円となります。

新制度と旧制度の生命保険料が混在する場合の限度額は以下のようになっています。 このケースでは単純にそれぞれの控除額を合計するだけなので、生命保険料控除の金額は、

このケースでは単純にそれぞれの控除額を合計するだけなので、生命保険料控除の金額は、

47,500円+40,000円=87,500円

したがって正解は87,500円となります。

<定期保険特約付終身保険>

契約日が2003年なので、旧契約の速算表より算出します。年間支払保険料が90,000円なので「50,000円超100,000円以下」に該当します。

90,000円×1/4+25,000円=47,500円

控除額は47,500円となります。

<医療保険>

契約日が2015年なので、新契約の速算表より算出します。年間支払保険料が100,000円なので「80,000円超」に該当し、控除額は40,000円となります。

新制度と旧制度の生命保険料が混在する場合の限度額は以下のようになっています。

47,500円+40,000円=87,500円

したがって正解は87,500円となります。

広告

広告