FP2級 2016年5月 実技(FP協会:資産設計)問23

問23

倉田さんは、2年後に予定している住宅購入に当たり、住宅ローンの金利について調べてみた。元利均等返済の一般的な住宅ローンに関する次の記述のうち、最も適切なものはどれか。

- 変動金利型の適用金利は、半年ごとに見直される。

- 変動金利型の返済額は、金利の変動に応じて、毎月見直される。

- 固定金利型の総返済額は、借入額、返済期間および金利が同じである元金均等返済よりも少ない。

- 固定金利型の毎月返済額における元金と利息の内訳金額は、返済期間を通して一定である。

広告

広告

正解 1

分野

科目:A.ライフプランニングと資金計画細目:8.ライフプラン策定上の資金計画

解説

- [適切]。変動金利型の適用金利は、半年ごと(年2回)に見直されます。なお、返済額の見直しは5年ごとですので、返済額が半年ごとに変わるわけではありません。

- 不適切。肢1の記述通り変動金利型の金利は半年ごとに見直されますが、返済額が見直されるのは5年に1度です。返済額見直しまでの期間は、従前の返済額中の元金返済額と利息支払い額の割合で調整されます。

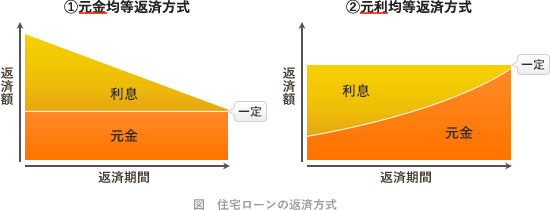

- 不適切。「元利均等返済」と「元金均等返済」を比べた場合、借入金、返済期間および金利の条件が同じであれば、元金均等返済の方が総返済額は少なくなります。

- 不適切。毎月の返済額は返済期間を通して一定額ですが、毎月の返済額の元金と利息の内訳は一定ではありません。元利均等返済の場合、返済期間の当初は利息の部分が大きく、期間が経つにつれ元金の部分が増えていきます。

広告

広告