FP2級 2016年9月学科試験 問37

問37

法人が損金経理により処理した次の費用等のうち、法人税の各事業年度の所得の金額の計算上、損金の額に算入されるものはどれか。

- 法人住民税の本税

- 課税文書に印紙を貼付しなかったことにより納付した過怠税

- 減価償却費のうち、償却限度額に達するまでの金額

- 業務中の従業員による駐車違反に対して課せられた交通反則金

広告

広告

正解 3

問題難易度

肢113.7%

肢27.6%

肢372.0%

肢46.7%

肢27.6%

肢372.0%

肢46.7%

分野

科目:D.タックスプランニング細目:10.法人税

解説

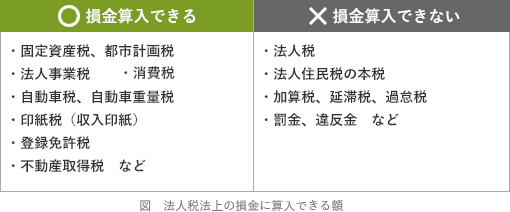

法人が支払った費用のうち、損金算入できるものとできないものは次の通りです。

- 不適切。法人税や法人住民税などは、所得に対する課税なので、所得を計算する上での損金の額に算入することはできません。

- 不適切。懲罰的な意味合いの租税公課(延滞税、過滞税、罰金など)は損金に算入できません。ペナルティとして支払うものを費用扱いにしてしまっては、悪い行為に対する制裁の効果が薄れてしまうためです。

- [適切]。法人が減価償却費として計上した額は、法定の償却限度額までの金額に限り損金に算入されます。企業会計上は、費用収益対応の原則に従って法人ごとにどのような方法で減価償却を行っても自由です。しかし、税法上の損金や経費にできるのは償却限度額までです。

- 不適切。懲罰的な意味合いの租税公課(延滞税、過滞税、罰金など)は損金に算入できません。

広告

広告