FP2級 2016年9月学科試験 問38

問38

消費税に関する次の記述のうち、最も不適切なものはどれか。

- 特定期間(原則として前事業年度の前半6ヵ月間)の給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。

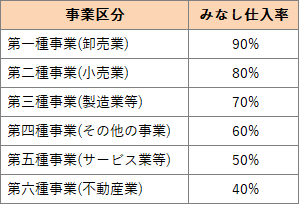

- 簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。

- その課税期間に係る課税売上高が5億円以下の事業者で、課税売上割合が95%以上の場合の消費税の納付税額は、原則として、課税売上に係る消費税額から課税仕入に係る消費税額を控除した残額である。

- 個人の課税事業者は、原則として、消費税の確定申告書をその年の翌年3月31日までに納税地の所轄税務署長へ提出しなければならない。

広告

広告

正解 2

問題難易度

肢19.7%

肢249.7%

肢320.6%

肢420.0%

肢249.7%

肢320.6%

肢420.0%

分野

科目:D.タックスプランニング細目:13.消費税

解説

- 適切。特定期間(法人は前事業年度の前半6ヵ月、個人事業者は前年の1月から6月まで)の課税売上額及び給与等支払額がともに1,000万円を超えると課税事業者となります。特定期間における給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。(2025.5-39-3)特定期間における給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。(2024.5-38-3)特定期間における給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。(2023.1-38-2)特定期間(原則として前事業年度の前半6ヵ月間)の給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。(2021.5-39-2)特定期間(原則として前事業年度の前半6ヵ月間)の給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。(2021.3-39-1)特定期間(原則として前事業年度の前半6ヵ月間)の給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。(2020.1-38-2)特定期間(原則として前事業年度の前半6ヵ月間)の給与等支払額の合計額および課税売上高がいずれも800万円を超える法人は、消費税の免税事業者となることができない。(2019.5-39-1)特定期間(原則として前事業年度の前半6ヵ月間)の給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。(2019.1-39-2)特定期間(前事業年度の前半6ヵ月間)の給与等支払額の合計額および課税売上高がいずれも1,000万円を超える法人は、消費税の免税事業者となることができない。(2014.9-40-2)

- [不適切]。「従業員数に応じて」が誤りです。消費税の簡易課税制度は、課税売上高5,000万円以下の中小事業者の事務負担の軽減を目的として、「課税売上高×みなし仕入れ率」で簡便に控除対象仕入れ税額を計算できる制度です。みなし仕入れ率は、業種に応じて6区分(90%~40%)となっています。

簡易課税制度の適用を受けた場合、仕入れに係る消費税額は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて計算する。(2026.5-39-1)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2021.3-39-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2019.5-39-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2019.1-39-1)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2018.1-38-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入れ率を乗じて仕入れに係る消費税額を計算する。(2015.9-40-3)

簡易課税制度の適用を受けた場合、仕入れに係る消費税額は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて計算する。(2026.5-39-1)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2021.3-39-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2019.5-39-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2019.1-39-1)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入率を乗じて仕入に係る消費税額を計算する。(2018.1-38-2)簡易課税制度の適用を受けた事業者は、課税売上高に従業員数に応じて定められたみなし仕入れ率を乗じて仕入れに係る消費税額を計算する。(2015.9-40-3) - 適切。課税売上額が5億円以下で課税売上割合が95%以上の事業者の消費税の納付額は、一般課税(本則課税)で計算し、課税売上に係る消費税額から課税仕入に係る消費税額を控除した残額になります。その課税期間に係る課税売上高が年5億円以下の事業者で、課税売上割合が95%以上の場合の消費税の納付税額は、原則として、課税売上に係る消費税額から課税仕入に係る消費税額を控除して計算する。(2019.5-39-3)その課税期間に係る課税売上高が5億円以下の事業者で、課税売上割合が85%以上の場合の消費税の納付税額は、原則として、課税売上に係る消費税額から課税仕入に係る消費税額を控除した残額である。(2018.1-38-3)

- 適切。消費税の課税事業者である個人事業者は、翌年の3月31日までに消費税の確定申告書を納税地の所轄税務署長へ提出する必要があります。消費税の課税事業者である法人は、原則として、課税期間の末日の翌日から2カ月以内に、消費税の確定申告書を納税地の所轄税務署長に提出しなければならない。(2025.5-39-4)消費税の課税事業者である法人は、原則として、消費税の確定申告書を各課税期間の末日の翌日から1ヵ月以内に、納税地の所轄税務署長に提出しなければならない。(2024.9-38-4)消費税の課税事業者である個人事業者は、原則として、消費税の確定申告書をその年の翌年3月31日までに納税地の所轄税務署長に提出しなければならない。(2024.5-38-4)消費税の課税事業者である法人は、原則として、消費税の確定申告書を各課税期間の末日の翌日から2ヵ月以内に、納税地の所轄税務署長に提出しなければならない。(2024.1-38-4)課税事業者である個人事業者は、原則として、消費税の確定申告書をその年の翌年3月31日までに納税地の所轄税務署長に提出しなければならない。(2023.5-38-4)消費税の課税事業者である個人は、原則として、消費税の確定申告書をその年の翌年3月15日までに納税地の所轄税務署長に提出しなければならない。(2022.9-38-3)消費税の課税事業者である個人は、原則として、その年の翌年3月15日までに、消費税の確定申告書を納税地の所轄税務署長に提出しなければならない。(2022.1-38-4)消費税の課税事業者である個人は、原則として、消費税の確定申告書をその年の翌年3月15日までに納税地の所轄税務署長に提出しなければならない。(2021.9-39-4)消費税の課税事業者である個人は、原則として、消費税の確定申告書をその年の翌年3月31日までに納税地の所轄税務署長に提出しなければならない。(2021.3-39-4)消費税の課税事業者である個人は、原則として、消費税の確定申告書をその年の翌年3月15日までに納税地の所轄税務署長に提出しなければならない。(2020.9-38-4)消費税の課税事業者である個人事業者は、原則として、消費税の確定申告書をその年の翌年3月31日までに納税地の所轄税務署長に提出しなければならない。(2020.1-38-4)個人の課税事業者は、原則として、消費税の確定申告書をその年の翌年3月15日までに納税地の所轄税務署長へ提出しなければならない。(2019.5-39-4)消費税の課税事業者である個人事業者は、原則として、消費税の確定申告書をその年の翌年3月15日までに納税地の所轄税務署長に提出しなければならない。(2019.1-39-4)消費税の課税事業者である個人事業者は、原則として、消費税の確定申告書をその年の翌年3月15日までに納税地の所轄税務署長に提出しなければならない。(2018.1-38-4)消費税の課税事業者である個人事業者は、原則として、消費税の確定申告書をその年の翌年3月31日までに納税地の所轄税務署長に提出しなければならない。(2017.1-38-4)

広告

広告