FP2級 2016年9月 実技(FP協会:資産設計)問21

問21

工藤まゆみさん(51歳)は、2026年7月に夫から居住用不動産(財産評価額2,800万円)の贈与を受けた。まゆみさんが贈与税の配偶者控除の適用を受けた場合の2026年分の贈与税額を計算しなさい。なお、まゆみさんが2026年に受けた贈与はこのほかにないものとし、納付すべき贈与税額が最も少なくなるように計算すること。また、解答に当たっては、解答用紙に記載されている単位に従うこと。

| 万円 |

広告

広告

正解

| 151(万円) |

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

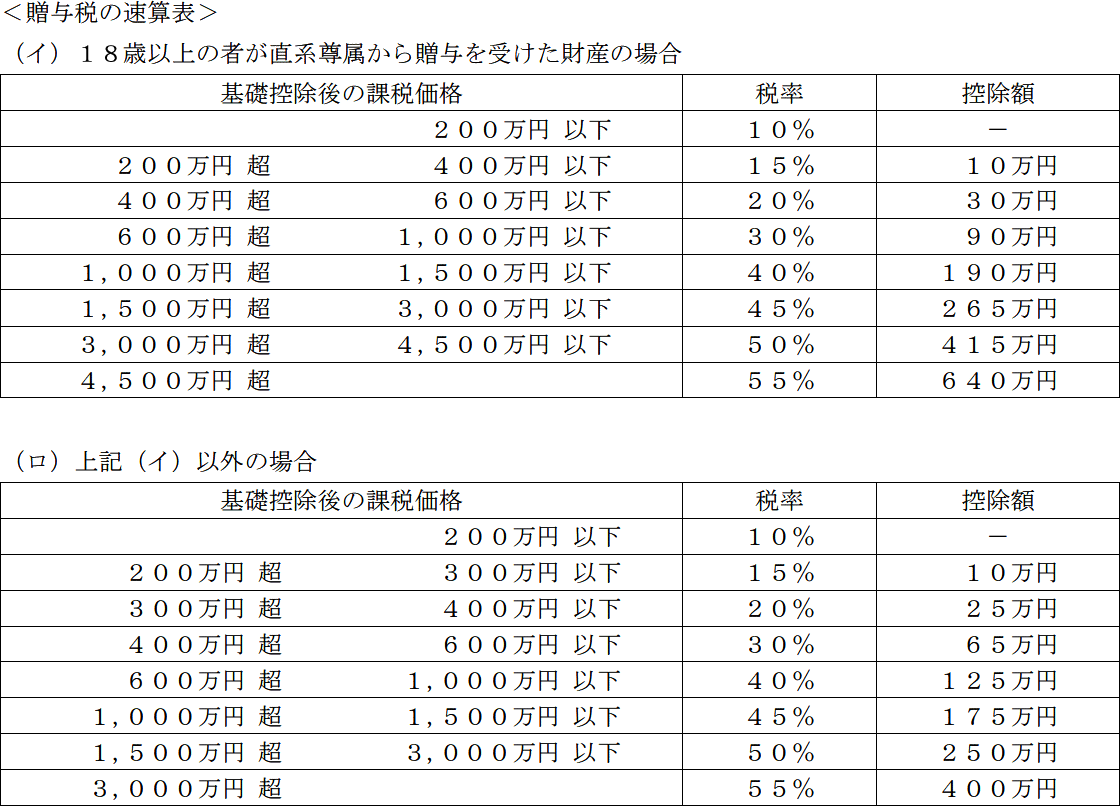

婚姻期間20年以上の配偶者から居住用不動産またはその購入資金を贈与され、一定の要件のもとに贈与税の配偶者控除の適用を受けた場合、暦年課税の基礎控除額110万円とは別に最高限度2,000万円を控除することができます。

合計で2,110万円の控除を受けることができるため、控除後の課税価格は、

2,800万円-2,110万円=690万円

贈与者(夫)はまゆみさんの直系尊属ではないため、<贈与税の速算表>(ロ)の「600万円超1,000万円以下」を使用して贈与税額を計算します。

690万円×40%-125万円=151万円

したがって、正解は151万円となります。

合計で2,110万円の控除を受けることができるため、控除後の課税価格は、

2,800万円-2,110万円=690万円

贈与者(夫)はまゆみさんの直系尊属ではないため、<贈与税の速算表>(ロ)の「600万円超1,000万円以下」を使用して贈与税額を計算します。

690万円×40%-125万円=151万円

したがって、正解は151万円となります。

広告

広告