FP2級 2017年1月学科試験 問10

問10

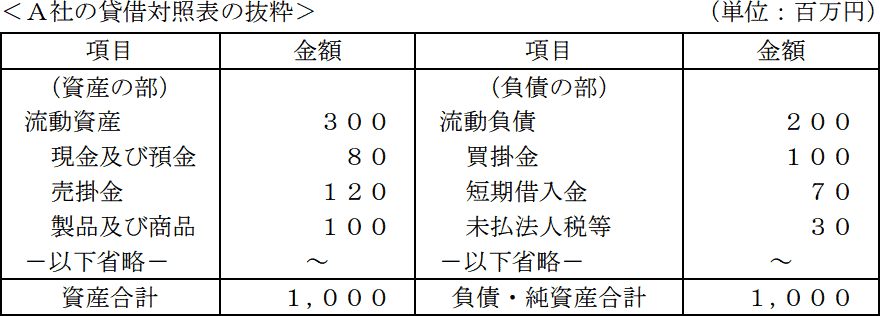

下記<A社の貸借対照表の抜粋>に基づき算出されるA社の安全性に関する財務比率に関する次の記述のうち、最も適切なものはどれか。なお、記載のない事項については考慮しないものとする。

- 当座比率は、「売掛金120買掛金100×100=120%」である。

- 当座比率は、「現金及び預金80流動負債200×100=40%」である。

- 流動比率は、「製品及び商品100買掛金100×100=100%」である。

- 流動比率は、「流動資産300流動負債200×100=150%」である。

広告

広告

正解 4

問題難易度

肢17.5%

肢217.9%

肢310.3%

肢464.3%

肢217.9%

肢310.3%

肢464.3%

分野

科目:A.ライフプランニングと資金計画細目:10.中小法人の資金計画

解説

当座比率と流動比率のぞれぞれ意味について確認しておきましょう。- 当座比率

- 当座比率は、流動負債に対する当座資産の割合を示す指標で、値が高いほど短期支払い能力は高いと判断される。当座資産とは、流動資産から換金性に劣る棚卸資産(商品)を除いた額のこと。流動比率よりも厳しく評価するための指標

●当座比率(%)=当座資産÷流動負債×100 - 流動比率

- 流動負債に対する流動資産の割合を示す指標で、数値が高いほど短期支払い能力は高いと考えられる。

●流動比率(%)=流動資産÷流動負債×100

当座比率(%)=200÷200×100=100%

流動比率(%)=300÷200×100=150%

したがって[4]の計算式が適切です。

広告

広告