FP2級 2017年1月 実技(FP協会:資産設計)問9

問9

下記<資料>に基づき、大原さんが土地(居住用ではない)を不動産会社に譲渡した場合の譲渡所得に係る所得税および住民税の合計額を計算しなさい。なお、<資料>に記載のない条件や復興特別所得税は考慮しないものとし、解答に当たっては、解答用紙に記載されている単位に従うこと。

<資料>

<資料>

- 取得の日:2020年11月8日

- 譲渡の日:2025年11月24日

- 課税譲渡所得金額:2,300万円

| 万円 |

広告

広告

正解

| 897(万円) |

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

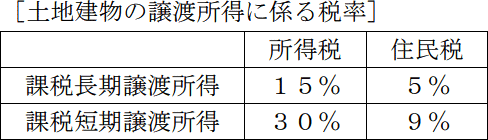

不動産の譲渡に係る税額計算は、短期譲渡所得と長期譲渡所得に分けて行います。短期・長期の別は、取得した日の翌日から譲渡した年の1月1日までの所有期間によって決められます。所有期間5年以下であれば短期譲渡所得、5年を超えていれば長期譲渡所得となります。短期と長期とでは、設問に示されているようにそれぞれ税率が異なっています。

設問の場合、譲渡した年の1月1日(2025年1月1日)までの所有期間は約4.2年で5年以下なので、短期譲渡所得に該当します。課税譲渡所得金額は2,300万円、税率は所得税・住民税合わせて39%なので、

2,300万円×39%=897万円

したがって、正解は897万円です。

設問の場合、譲渡した年の1月1日(2025年1月1日)までの所有期間は約4.2年で5年以下なので、短期譲渡所得に該当します。課税譲渡所得金額は2,300万円、税率は所得税・住民税合わせて39%なので、

2,300万円×39%=897万円

したがって、正解は897万円です。

広告

広告