FP2級 2017年1月 実技(FP協会:資産設計)問13

問13

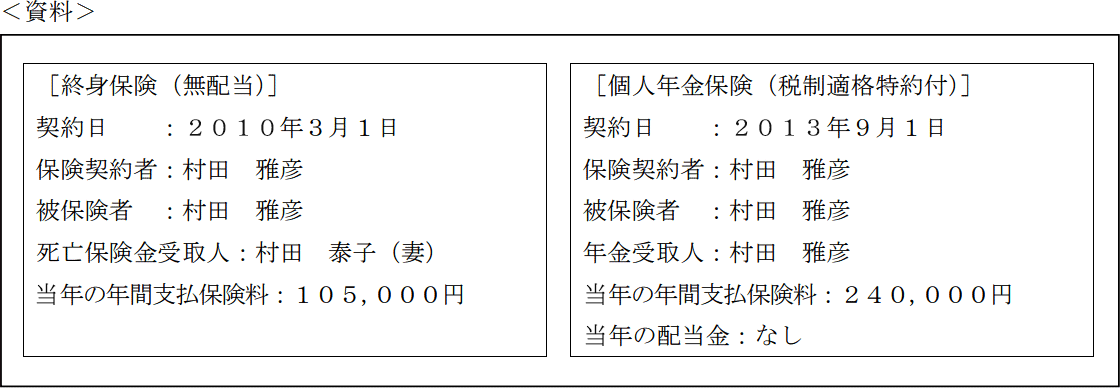

村田雅彦さんが当年中に支払った生命保険の保険料は下記<資料>のとおりである。この場合の雅彦さんの当年分の所得税の計算における生命保険料控除の金額として、正しいものはどれか。なお、下記<資料>の保険について、これまでに契約内容の変更は行われていないものとする。

- 50,000円

- 80,000円

- 90,000円

- 100,000円

広告

広告

正解 3

分野

科目:D.タックスプランニング細目:5.所得控除

解説

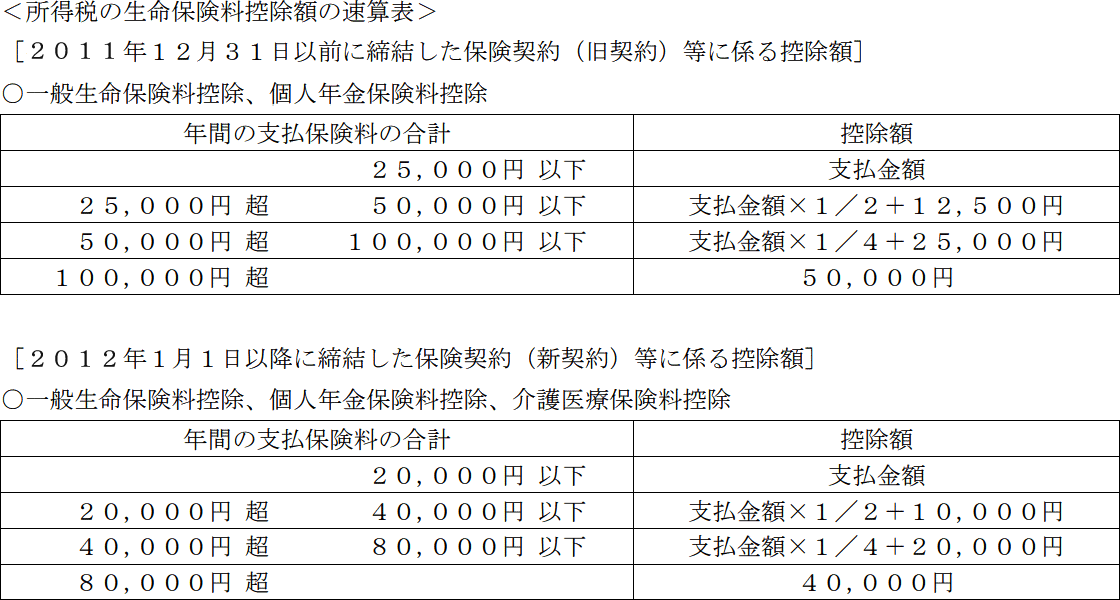

2つの保険のそれぞれの控除額を合計して生命保険料控除額を求めますが、契約日により控除額の算出に使う速算表が異なります。

<無配当終身保険>

契約日が2010年3月1日のため、旧契約の速算表より算出します。年間支払保険料が105,000円なので「100,000円超」に該当し、控除額は50,000円となります。

<個人年金保険>

契約日が2013年9月1日のため、新契約の速算表より算出します。年間支払保険料が240,000円なので「80,000円超」に該当し、控除額は40,000円となります。

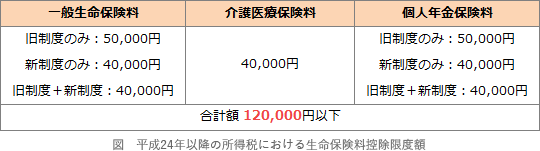

新制度と旧制度の生命保険料が混在する場合の限度額は以下のようになっています。 このケースでは単純にそれぞれの控除額を合計するだけなので、生命保険料控除の金額は、

このケースでは単純にそれぞれの控除額を合計するだけなので、生命保険料控除の金額は、

50,000円+40,000円=90,000円

したがって[3]が正解です。

<無配当終身保険>

契約日が2010年3月1日のため、旧契約の速算表より算出します。年間支払保険料が105,000円なので「100,000円超」に該当し、控除額は50,000円となります。

<個人年金保険>

契約日が2013年9月1日のため、新契約の速算表より算出します。年間支払保険料が240,000円なので「80,000円超」に該当し、控除額は40,000円となります。

新制度と旧制度の生命保険料が混在する場合の限度額は以下のようになっています。

50,000円+40,000円=90,000円

したがって[3]が正解です。

広告

広告