FP2級 2018年9月 実技(FP協会:資産設計)問11

問11

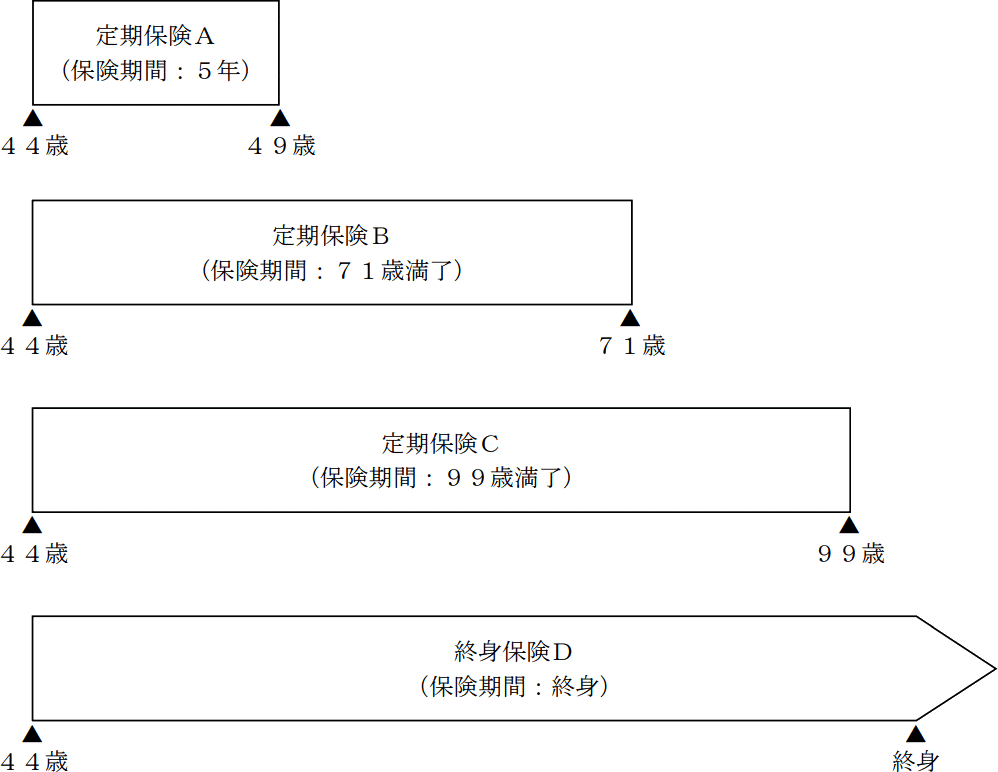

株式会社RKの代表取締役である長谷川和彦さん(44歳)は、現在、法人契約での生命保険の加入を検討しており、下記の生命保険について、FPで税理士でもある大下さんに支払保険料に関する税務の相談をした。大下さんがそれぞれの生命保険の保険料支払時における一般的な経理処理について述べた次の説明の空欄(ア)~(エ)に入る適切な語句を語群の中から選び、その番号のみを解答欄に記入しなさい。なお、同じ語句を何度選んでもよいこととし、契約条件はいずれも以下のとおりとする。

<契約条件>

「定期保険Aは(ア)となります。」

「定期保険Aは(ア)となります。」

「定期保険Bは(イ)となります。」

「定期保険Cは(ウ)となります。」

「終身保険Dは(エ)となります。」

<契約条件>

保険契約者:株式会社RK

被保険者:長谷川和彦

死亡保険金受取人:株式会社RK

被保険者生年月日:1973年12月1日

保険料払込方法:月払い

<加入を検討している生命保険>被保険者:長谷川和彦

死亡保険金受取人:株式会社RK

被保険者生年月日:1973年12月1日

保険料払込方法:月払い

- 保険料については、定期保険は全期払い、終身保険は終身払いである。

- 保険期間の経過により、保険金額が増額するものはない。

「定期保険Bは(イ)となります。」

「定期保険Cは(ウ)となります。」

「終身保険Dは(エ)となります。」

- 1.支払保険料の全額が損金

- 2.支払保険料の全額が資産計上

- 3.保険期間の前半60%に相当する期間、支払保険料の2分の1相当額が資産計上

- 4.保険期間の前半60%に相当する期間、支払保険料の3分の2相当額が資産計上

- 5.保険期間の前半60%に相当する期間、支払保険料の4分の3相当額が資産計上

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| 1 | 1 | 3 | 2 |

分野

科目:B.リスク管理細目:3.生命保険

解説

〔(ア)について〕

契約者・保険金受取人がともに法人の場合の定期保険(長期平準定期保険に該当するものを除く)の保険料は、原則として支払保険料の全額を損金に算入します。定期保険Aは、満了時年齢が49歳ですので一般の定期保険として経費処理されます。

よって、正解は[1]の支払保険料の全額が損金になります。

〔(イ)について〕

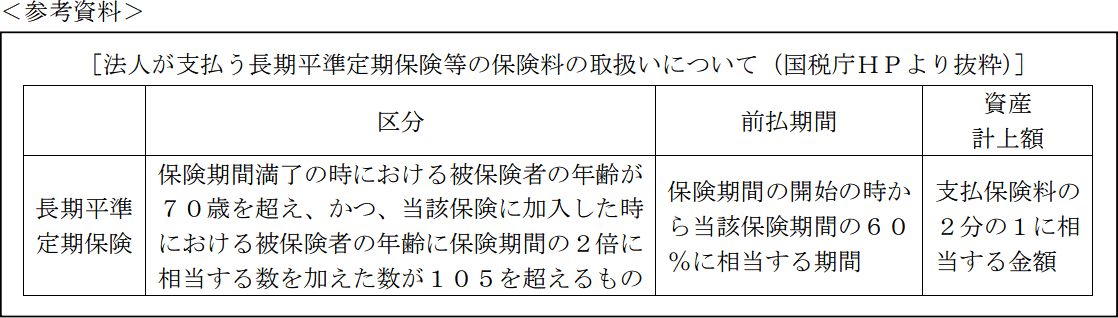

満了時年齢が70歳超ですので、<参考資料>の区分を参照して長期平準保険に該当するか否かの判定が必要となります。

定期保険Bは、加入時年齢が44歳、保険期間が「71歳-44歳=27年」ですので、「44+27×2=98≦105」となり、長期平準定期保険には該当しません。したがって、定期保険Bは一般の定期保険として経費処理されます。

よって、正解は[1]の支払保険料の全額が損金になります。

〔(ウ)について〕

満了時年齢が99歳、加入時年齢が44歳、保険期間が55年ですので、「44+55×2=154>105」となり長期平準定期保険に該当します。したがって、定期保険Cは長期平準定期保険として経費処理されます。

よって、正解は[3]の保険期間の前半60%に相当する期間、支払保険料の2分の1相当額が資産計上になります。

〔(エ)について〕

契約者・保険金受取人がともに法人の場合の終身保険の保険料は、全額を資産計上します。

よって、正解は[2]の支払保険料の全額が資産計上になります。

契約者・保険金受取人がともに法人の場合の定期保険(長期平準定期保険に該当するものを除く)の保険料は、原則として支払保険料の全額を損金に算入します。定期保険Aは、満了時年齢が49歳ですので一般の定期保険として経費処理されます。

よって、正解は[1]の支払保険料の全額が損金になります。

〔(イ)について〕

満了時年齢が70歳超ですので、<参考資料>の区分を参照して長期平準保険に該当するか否かの判定が必要となります。

定期保険Bは、加入時年齢が44歳、保険期間が「71歳-44歳=27年」ですので、「44+27×2=98≦105」となり、長期平準定期保険には該当しません。したがって、定期保険Bは一般の定期保険として経費処理されます。

よって、正解は[1]の支払保険料の全額が損金になります。

〔(ウ)について〕

満了時年齢が99歳、加入時年齢が44歳、保険期間が55年ですので、「44+55×2=154>105」となり長期平準定期保険に該当します。したがって、定期保険Cは長期平準定期保険として経費処理されます。

よって、正解は[3]の保険期間の前半60%に相当する期間、支払保険料の2分の1相当額が資産計上になります。

〔(エ)について〕

契約者・保険金受取人がともに法人の場合の終身保険の保険料は、全額を資産計上します。

よって、正解は[2]の支払保険料の全額が資産計上になります。

広告

広告