FP2級 2019年1月 実技(FP協会:資産設計)問17(改題)

問17

永井さん(68歳)の当年分の収入等が下記のとおりである場合、永井さんの当年分の所得税における総所得金額として、正しいものはどれか。なお、記載のない事項については一切考慮しないこととし、総所得金額が最も少なくなるように計算すること。

- アルバイト収入は給与所得控除額を控除する前の金額である。

- 老齢厚生年金および企業年金は公的年金等控除額を控除する前の金額である

- 不動産収入は土地を貸しての地代収入であり、地代収入に係る必要経費は年間20万円である。なお、永井さんは青色申告者であり、青色申告特別控除10万円の適用を受けるものとする。また、必要経費の20万円に青色申告特別控除額10万円は含まれていない。

- 315万円

- 280万円

- 270万円

- 260万円

広告

広告

正解 4

分野

科目:D.タックスプランニング細目:4.損益通算

解説

<資料>の3つの収入について、所得金額を計算していきます。

〔アルバイト収入 … 給与所得〕

給与所得は「給与収入金額-給与所得控除額」で算出します。55万円は給与所得控除前ですので、給与所得控除の最低額である65万円を控除すると給与所得は0円です。

〔年金収入 … 雑所得〕

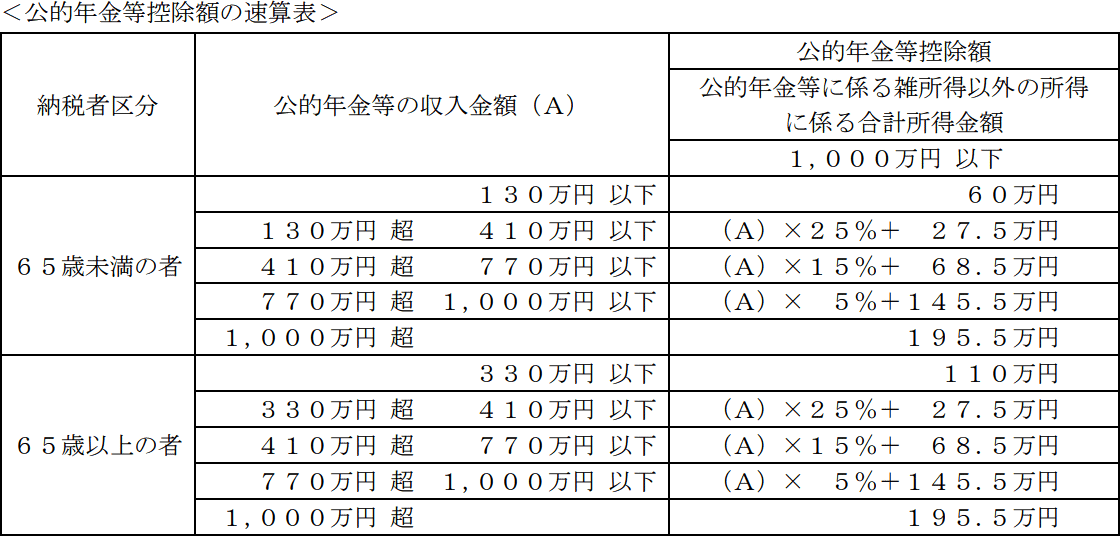

老齢厚生年金と企業年金は公的年金等に係る雑所得となり、その所得金額は「公的年金等収入金額-公的年金等控除額」で算出します。永井さんは68歳で年金収入は280万円なので、速算表より公的年金等控除額は110万円とわかります。

雑所得 280万円-110万円=170万円

〔不動産収入 … 不動産所得〕

不動産所得は「総収入金額-必要経費-青色申告特別控除額」で計算します。必要経費20万円と青色申告特別控除10万円の控除前なので、2つを収入から差し引いて、

不動産所得 120万円-20万円-10万円=90万円

損益通算するべき損失はないので、総所得金額は3つの所得を合算して、

0円+170万円+90万円=260万円

したがって[4]が正解です。

2020年分より給与所得と公的年金等の雑所得の合計額が10万円を超える人は、給与所得と年金所得の双方を有する者に対する所得金額調整控除(最高10万円)が適用されます。本問では給与所得が0円なので対象外となります。

〔アルバイト収入 … 給与所得〕

給与所得は「給与収入金額-給与所得控除額」で算出します。55万円は給与所得控除前ですので、給与所得控除の最低額である65万円を控除すると給与所得は0円です。

〔年金収入 … 雑所得〕

老齢厚生年金と企業年金は公的年金等に係る雑所得となり、その所得金額は「公的年金等収入金額-公的年金等控除額」で算出します。永井さんは68歳で年金収入は280万円なので、速算表より公的年金等控除額は110万円とわかります。

雑所得 280万円-110万円=170万円

〔不動産収入 … 不動産所得〕

不動産所得は「総収入金額-必要経費-青色申告特別控除額」で計算します。必要経費20万円と青色申告特別控除10万円の控除前なので、2つを収入から差し引いて、

不動産所得 120万円-20万円-10万円=90万円

損益通算するべき損失はないので、総所得金額は3つの所得を合算して、

0円+170万円+90万円=260万円

したがって[4]が正解です。

2020年分より給与所得と公的年金等の雑所得の合計額が10万円を超える人は、給与所得と年金所得の双方を有する者に対する所得金額調整控除(最高10万円)が適用されます。本問では給与所得が0円なので対象外となります。

広告

広告