FP2級 2019年9月学科試験 問38

問38

法人が納付した次に掲げる税金のうち、法人税の各事業年度の所得の金額の計算上、損金の額に算入されないものはどれか。

- 法人税の本税

- 固定資産税

- 事業所税

- 印紙税

広告

広告

正解 1

問題難易度

肢170.9%

肢29.1%

肢37.7%

肢412.3%

肢29.1%

肢37.7%

肢412.3%

分野

科目:D.タックスプランニング細目:10.法人税

解説

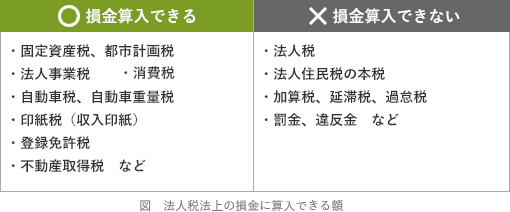

法人が支払う主な税金のうち、損金算入できるもの、できないものは次のように分かれます。

広告

広告