FP2級 2019年9月 実技(FP協会:資産設計)問22(改題)

問22

成田さん(40歳)は、父(66歳)と祖父(90歳)から下記<資料>の贈与を受けた。成田さんの2026年分の贈与税額として、正しいものはどれか。なお、父からの贈与については、2025年から相続時精算課税制度の適用を受けている。

<資料>

<資料>

[2025年中の贈与]

父から贈与を受けた金銭の額:1,800万円

[2026年中の贈与]

父から贈与を受けた金銭の額:1,000万円

祖父から贈与を受けた金銭の額:490万円

父から贈与を受けた金銭の額:1,800万円

[2026年中の贈与]

父から贈与を受けた金銭の額:1,000万円

祖父から贈与を受けた金銭の額:490万円

- 2025年および2026年中に、上記以外の贈与はないものとする。

- 上記の贈与は、住宅取得等資金や結婚・子育てに係る資金の贈与ではない。

- 47万円

- 51万円

- 63万円

- 67万円

広告

広告

正解 3

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

【父からの贈与】

成田さんは、父からの贈与について2025年から相続時精算課税制度の適用を受けています。

相続時精算課税制度の適用を受けると、特定贈与者ごとに、基礎控除額を控除した後の残額の累計で2,500万円までの贈与について贈与税が非課税となります。2,500万円を超えた部分は、一律20%の税率で贈与税が課されます。2024年分より相続時精算課税制度にも、暦年課税の基礎控除とは別に、受贈者ごとに年間110万円の基礎控除が創設されました。2024年分以降の贈与は基礎控除額を考慮して計算する必要があります。

2024年以降の基礎控除額を考慮すると、相続時精算課税の非課税枠を使用することになる額は以下のとおりです。

80万円×20%=16万円

【祖父からの贈与】

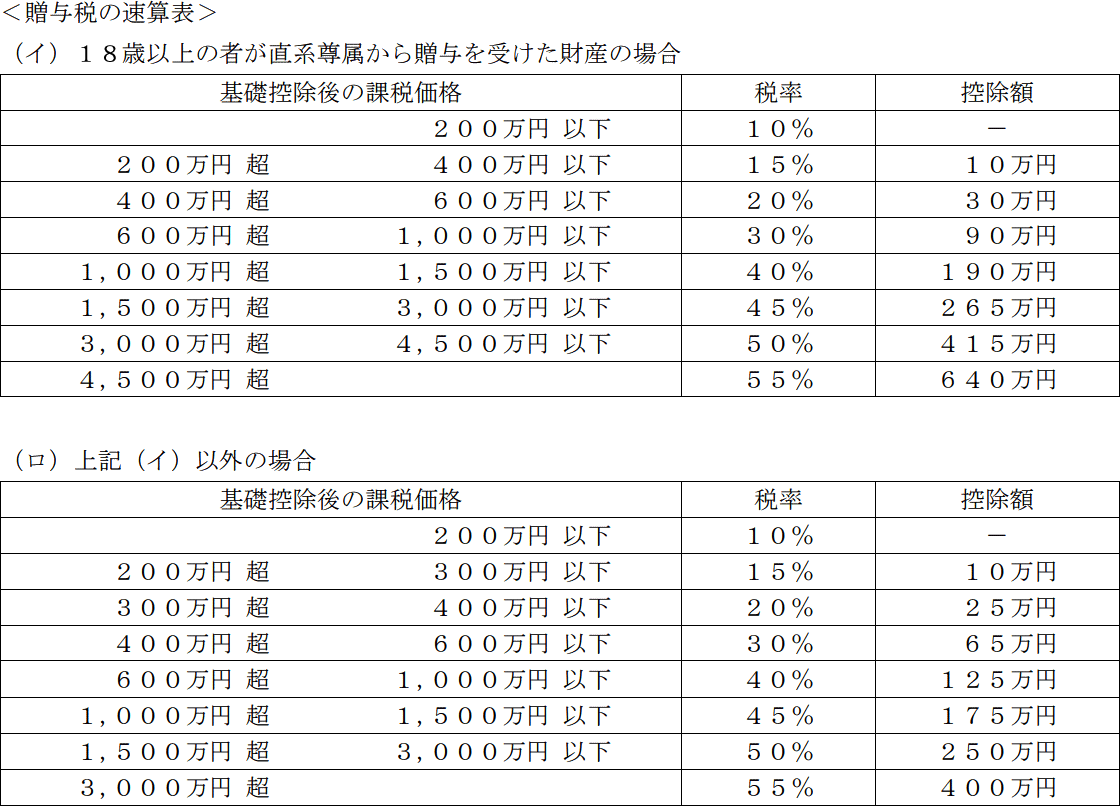

暦年課税なので110万円の基礎控除を差し引き、税率を掛けて贈与税を求めます。受贈者が18歳以上、かつ、祖父は直系尊属に該当するため(イ)の速算表(特例贈与)を使用して、贈与税額を算出します。

490万円-110万円=380万円

380万円×15%-10万円=47万円

したがって、成田さんの2026年分の贈与税額は、

16万円+47万円=63万円

以上より[3]が正解です。

【参考】相続時精算課税制度は、法改正によりやや複雑化し、これまでのように単純に2,500万円引くだけではなくなってしまいました。当サイトでは出題当時の設定で年号だけを新しくした問題を、現行法令に当てはめた解答・解説としていますが、今後は出題形式が変わってくる可能性があります。

成田さんは、父からの贈与について2025年から相続時精算課税制度の適用を受けています。

相続時精算課税制度の適用を受けると、特定贈与者ごとに、基礎控除額を控除した後の残額の累計で2,500万円までの贈与について贈与税が非課税となります。2,500万円を超えた部分は、一律20%の税率で贈与税が課されます。2024年分より相続時精算課税制度にも、暦年課税の基礎控除とは別に、受贈者ごとに年間110万円の基礎控除が創設されました。2024年分以降の贈与は基礎控除額を考慮して計算する必要があります。

2024年以降の基礎控除額を考慮すると、相続時精算課税の非課税枠を使用することになる額は以下のとおりです。

- 2025年 1,800-110=1,690万円

- 2026年 1,000-110=890万円

80万円×20%=16万円

【祖父からの贈与】

暦年課税なので110万円の基礎控除を差し引き、税率を掛けて贈与税を求めます。受贈者が18歳以上、かつ、祖父は直系尊属に該当するため(イ)の速算表(特例贈与)を使用して、贈与税額を算出します。

490万円-110万円=380万円

380万円×15%-10万円=47万円

したがって、成田さんの2026年分の贈与税額は、

16万円+47万円=63万円

以上より[3]が正解です。

【参考】相続時精算課税制度は、法改正によりやや複雑化し、これまでのように単純に2,500万円引くだけではなくなってしまいました。当サイトでは出題当時の設定で年号だけを新しくした問題を、現行法令に当てはめた解答・解説としていますが、今後は出題形式が変わってくる可能性があります。

広告

広告