FP2級 2019年9月 実技(FP協会:資産設計)問36

問36

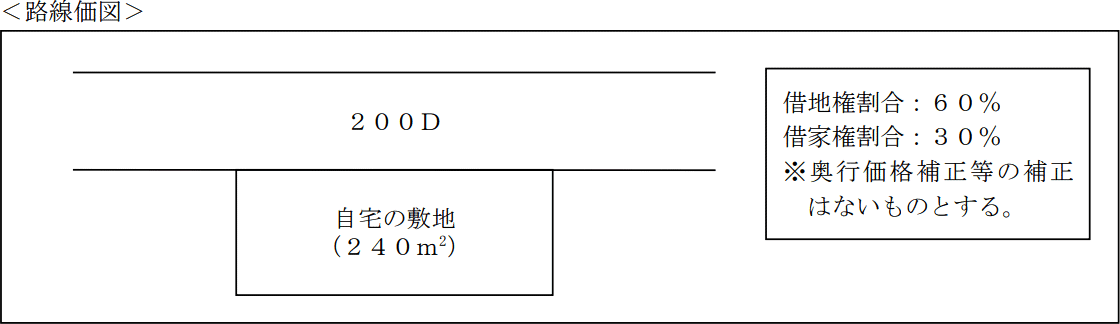

紀行さんの父の太一さんは、借地権を設定した土地の上に家屋を建築して居住している(下記<路線価図>参照)。仮に2026年9月1日に太一さんが死亡した場合のこの借地権の路線価方式による相続税の課税価格に算入すべき価額として、正しいものはどれか。なお、この借地権および自宅の家屋は太一さんの妻である久子さんが相続するものとし、「小規模宅地等に係る相続税の課税価格の計算の特例」の適用を受けるものとして、同特例適用後の金額を解答すること。

- 3,840,000円

- 5,760,000円

- 7,872,000円

- 28,800,000円

広告

広告

正解 2

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

借地権は以下の算式に基づいて評価されます。 路線価図の数値は1㎡あたりの路線価額を千円単位で表しています。借地権割合60%、奥行価格補正等の補正はないため、借地権の評価額は、

路線価図の数値は1㎡あたりの路線価額を千円単位で表しています。借地権割合60%、奥行価格補正等の補正はないため、借地権の評価額は、

200千円×240㎡×60%=2,880万円

「小規模宅地等に係る相続税の課税価格の計算の特例」では、自宅の敷地(特定居住用宅地等)については330㎡までを限度に80%減額されます。よって、減額分は、

2,880万円×80%=2,304万円

借地権の評価額から減額分を控除した金額が、相続税の課税価格に算入すべき価格となります。

2,880万円-2,304万円=576万円

したがって[2]が正解です。

200千円×240㎡×60%=2,880万円

「小規模宅地等に係る相続税の課税価格の計算の特例」では、自宅の敷地(特定居住用宅地等)については330㎡までを限度に80%減額されます。よって、減額分は、

2,880万円×80%=2,304万円

借地権の評価額から減額分を控除した金額が、相続税の課税価格に算入すべき価格となります。

2,880万円-2,304万円=576万円

したがって[2]が正解です。

広告

広告