FP2級 2019年9月 実技(金財:個人)問14

問14

Aさんの相続等に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「遺産分割をめぐる争いを防ぐ手段として、遺言の作成をお勧めします。自筆証書遺言は、遺言者が、その遺言の全文、日付および氏名を自書し、これに押印して作成するものでしたが、自筆証書遺言の方式が緩和され、自筆証書遺言に添付する財産目録をパソコン等で作成することが可能となりました」

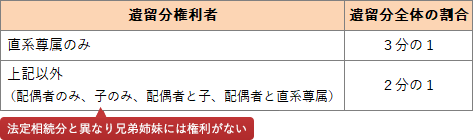

- 「遺言により、相続財産の大半を妻Bさんおよび長男Cさんが相続により取得した場合、長女Dさんの遺留分を侵害するおそれがあります。仮に、遺留分算定の基礎となる財産を4億円とした場合、長女Dさんの遺留分の金額は5,000万円となります」

- 「自宅の敷地と賃貸アパートの敷地について、小規模宅地等についての相続税の課税価格の計算の特例の適用を受けようとする場合、適用対象面積の調整はせず、それぞれの宅地の適用対象の限度面積まで適用を受けることができます」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| 〇 | 〇 | × |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- 〇適切。自筆証書遺言は、遺言者が全文、日付、氏名を自書、押印して作成するものでしたが、2019年1月より財産目録についてのみパソコンでの作成や通帳のコピーでも可能になりました。

- 〇適切。遺留分とは、相続人のために残しておくべき最低限度の割合です。法定相続人が直系尊属のみの場合は相続財産の3分の1になり、それ以外は相続財産の2分の1になります。法定相続分は、妻Bさん1/2、長男Cさん1/4、長女Dさん1/4なので、長女Dさんの遺留分は遺留分全体に法定相続分を乗じた「1/2×1/4=1/8」です。よって、長女Dさんの遺留分の金額は「4億円×1/8=5,000万円」になります。

- ×不適切。2区分以上の宅地等があり、小規模宅地の評価減の特例を併用して適用を受ける場合の限度面積は次のように決定されます。

- 特定居住用と特定事業用等

- 特定居住用330㎡、特定事業用等400㎡のそれぞれを限度面積まで適用し、最大で730㎡まで適用できる

- 貸付事業用と特定居住用、及び貸付事業用と特定事業用等

- 限度面積が以下のように調整される

特定事業用と特定居住用を併用する際は、調整なく両方の限度面積を合計した最大730㎡まで80%減額することができます。しかし、貸付事業用宅地等との併用では限度面積が調整されます。

広告

広告