FP2級 2019年9月 実技(金財:生保)問6

問6

最後に、Mさんは、《設例》の<資料1>および<資料2>の生命保険の課税関係について説明した。Mさんが説明した以下の文章の空欄①~③に入る最も適切な語句または数値を、下記の〈語句群〉のイ~チのなかから選び、その記号を解答用紙に記入しなさい。

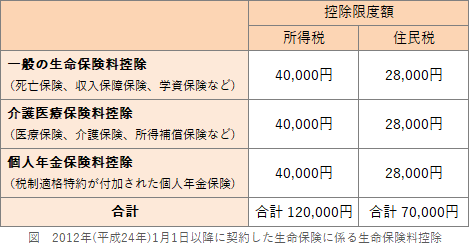

- 「<資料1>の5年ごと配当付終身保険の支払保険料のうち、終身保険に係る保険料は一般の生命保険料控除の対象となり、就業不能サポート特約、総合医療特約および先進医療特約に係る保険料は介護医療保険料控除の対象となります。それぞれの控除限度額は、所得税で(①)円、住民税で(②)円です」

- 「<資料2>の無配当終身介護保障保険の被保険者である母Bさんが介護終身年金を請求できない特別な事情がある場合には、Aさんが母Bさんに代わって請求することができ、当該年金は(③)となります」

- イ.25,000

- ロ.28,000

- ハ.35,000

- ニ.40,000

- ホ.50,000

- ヘ.非課税

- ト.雑所得

- チ.一時所得

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| ニ | ロ | ヘ |

分野

科目:B.リスク管理細目:3.生命保険

解説

〔①、②について〕

介護医療保険料控除の対象となる契約は、2012年(平成24年)1月1日以後に契約した医療保険、がん保険、介護保障保険、所得補償保険等の契約です。介護医療保険料控除の控除限度額は、所得税では40,000円、住民税で28,000円です。

よって、①は[ニ]の40,000(円)、②は[ロ]の28,000(円)が正解になります。 〔③について〕

〔③について〕

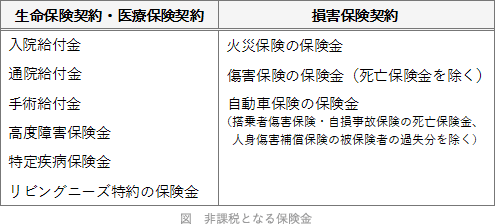

介護保障保険は、公的介護保険制度の要介護2以上など保険会社所定の状態に該当したとき、生涯にわたり年金が支払われる保険です。所得税法上、入院給付金や手術給付金などの身体の傷害に基因して支払を受ける収入については非課税所得となります。よって、介護保険金(一時金・年金)は非課税になります。

よって、正解は[ヘ]の非課税になります。

介護医療保険料控除の対象となる契約は、2012年(平成24年)1月1日以後に契約した医療保険、がん保険、介護保障保険、所得補償保険等の契約です。介護医療保険料控除の控除限度額は、所得税では40,000円、住民税で28,000円です。

よって、①は[ニ]の40,000(円)、②は[ロ]の28,000(円)が正解になります。

介護保障保険は、公的介護保険制度の要介護2以上など保険会社所定の状態に該当したとき、生涯にわたり年金が支払われる保険です。所得税法上、入院給付金や手術給付金などの身体の傷害に基因して支払を受ける収入については非課税所得となります。よって、介護保険金(一時金・年金)は非課税になります。

よって、正解は[ヘ]の非課税になります。

広告

広告