FP2級 2020年1月学科試験 問10

問10

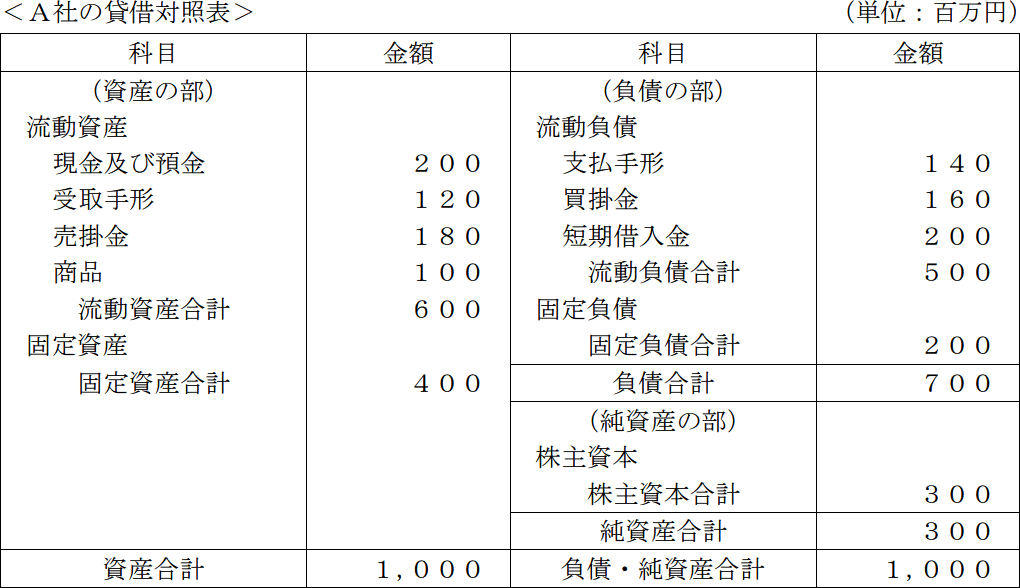

下記<A社の貸借対照表>に関する次の記述のうち、最も不適切なものはどれか。なお、A社の平均月商は100百万円であるものとする。

- A社の売上債権回転期間は、3ヵ月である。

- A社の所要運転資金(経常運転資金)は、100百万円である。

- A社の当座比率は、120%である。

- A社の固定長期適合率は、80%である。

広告

広告

正解 3

問題難易度

肢114.5%

肢219.8%

肢347.3%

肢418.4%

肢219.8%

肢347.3%

肢418.4%

分野

科目:A.ライフプランニングと資金計画細目:10.中小法人の資金計画

解説

- 適切。売上債権回転期間は、商品・サービスを販売してから代金回収までに要する平均期間を表す指標で「売上債権÷月間売上高」で計算します。売上債権とは、売掛金や受取手形など未回収の売上代金のことです。

貸借対照表より、月間売上高は100、売上債権は受取手形120と売掛金180なので、売上債権回転期間(月)は「120+180100=3カ月」となります。 - 適切。経常運転資金は、事業活動を行っていくうえで恒常的に必要と考えられる運転資金で「売上債権+棚卸資産-買入債務」で計算します。貸借対照表の各金額を整理すると、

- 売上債権 … 受取手形120+売掛金180=300

- 棚卸資産 … 商品100

- 買入債務 … 支払手形140+買掛金160=300

- [不適切]。当座比率は、流動負債に対する当座資産の割合を示す指標で「当座資産÷流動負債×100」で計算します。当座資産とは、流動資産から換金性に劣る棚卸資産を除いた額です。

貸借対照表より、当座資産は流動資産600から商品100を除いた500、流動負債は500なので、当座比率(%)は「500500×100=100%」となります。 - 適切。固定長期適合率とは、固定資産の取得費用をどれだけ長期資金でまかなっているかを示す指標で「固定資産÷(固定負債+自己資本)×100」計算します。

貸借対照表より、固定資産400、固定負債200、自己資本300なので、固定長期適合率(%)は「400200+300×100=80%」となります。

広告

広告