FP2級 2020年1月学科試験 問11

問11

生命保険の一般的な商品性に関する次の記述のうち、最も不適切なものはどれか。

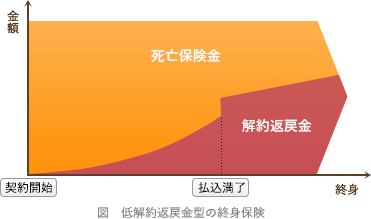

- 低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。

- 養老保険は、被保険者に高度障害保険金が支払われた場合、保険期間満了時に満期保険金から高度障害保険金相当額が控除された金額が支払われる。

- 収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額よりも多くなる。

- 定期保険特約付終身保険(更新型)では、定期保険特約を同額の保険金額で自動更新すると、更新後の保険料は、通常、更新前よりも高くなる。

広告

広告

正解 2

問題難易度

肢16.0%

肢276.7%

肢39.6%

肢47.7%

肢276.7%

肢39.6%

肢47.7%

分野

科目:B.リスク管理細目:3.生命保険

解説

- 適切。低解約返戻金型終身保険は、解約返戻金の金額を低く設定する期間を設けることで保険料を割安にした保険商品です。保険料払込期間終了後は通常の終身保険と同じ水準の解約返戻金になります。

低解約返戻金型終身保険では、他の契約条件が同一で低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金額が低く抑えられているため、割安な保険料が設定されている。(2025.5-12-3)低解約返戻金型終身保険は、保険料払込期間中の一定期間における解約返戻金額および死亡保険金額が他の契約条件が同一で低解約返戻金型ではない終身保険に比べて低く抑えられているため、割安な保険料が設定されている。(2025.1-12-1)低解約返戻金型終身保険では、他の契約条件が同一であれば、低解約返戻金型ではない終身保険と比較して、保険料払込期間満了後も解約返戻金額が低く設定されている。(2024.1-12-4)低解約返戻金型終身保険では、他の契約条件が同一で低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金額が低く抑えられており、割安な保険料が設定されている。(2023.5-12-4)低解約返戻金型終身保険では、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。(2021.5-12-4)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金は少ない。(2017.9-12-2)低解約返戻金型終身保険の解約返戻金は、他の契約条件が同じで低解約返戻金型ではない通常の終身保険と比較して、保険料払込期間中は少ないが、保険料払込終了後は同水準になる。(2017.1-11-1)

低解約返戻金型終身保険では、他の契約条件が同一で低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金額が低く抑えられているため、割安な保険料が設定されている。(2025.5-12-3)低解約返戻金型終身保険は、保険料払込期間中の一定期間における解約返戻金額および死亡保険金額が他の契約条件が同一で低解約返戻金型ではない終身保険に比べて低く抑えられているため、割安な保険料が設定されている。(2025.1-12-1)低解約返戻金型終身保険では、他の契約条件が同一であれば、低解約返戻金型ではない終身保険と比較して、保険料払込期間満了後も解約返戻金額が低く設定されている。(2024.1-12-4)低解約返戻金型終身保険では、他の契約条件が同一で低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金額が低く抑えられており、割安な保険料が設定されている。(2023.5-12-4)低解約返戻金型終身保険では、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金が低く抑えられており、割安な保険料が設定されている。(2021.5-12-4)低解約返戻金型終身保険は、他の契約条件が同じで低解約返戻金型ではない終身保険と比較して、保険料払込期間中の解約返戻金は少ない。(2017.9-12-2)低解約返戻金型終身保険の解約返戻金は、他の契約条件が同じで低解約返戻金型ではない通常の終身保険と比較して、保険料払込期間中は少ないが、保険料払込終了後は同水準になる。(2017.1-11-1) - [不適切]。養老保険は、保険期間内に被保険者が死亡・高度障害状態となったときには保険金が支払われ、同時に保険契約は消滅します。一方、保険期間満了まで生存したときには、死亡保険金と同額の満期保険金が支払われます。

高度障害保険金が支払われた場合、その時点で契約が消滅するので満期保険金は受け取れません。養老保険では、被保険者に高度障害保険金が支払われた場合であっても、その被保険者が保険期間満了まで生存したときには満期保険金が支払われる。(2021.1-12-1)養老保険は、被保険者に高度障害保険金が支払われた場合でも、その被保険者が保険期間満了まで生存したときには満期保険金が支払われる。(2019.5-13-1)養老保険の被保険者に高度障害保険金が支払われた場合、その被保険者が保険期間満了まで生存したときは満期保険金が支払われる。(2015.9-11-4) - 適切。収入保障保険は、自己の保障よりも家族のために備える保険で、契約者が死亡したときに契約期間終了まで毎月年金形式で保険金を受け取れることが特徴です。保険金は一括で受け取ることもできますが、その場合、年金形式で受け取るよりも受取総額は少なくなります。収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額と同額である。(2021.1-12-3)収入保障保険の死亡保険金を年金形式で受け取る場合の受取総額は、一時金で受け取る場合の受取額よりも多くなる。(2019.1-11-4)

- 適切。更新型の定期保険特約付終身保険は、定期保険部分について5年・10年といった期間ごとに更新していくタイプの保険商品です。更新時にはその時点の年齢で支払保険料の再計算が行われるため、同じ保障内容であれば、更新後の支払保険料は年齢が増えた分だけ更新前よりも高くなります。定期保険特約付終身保険(更新型)では、定期保険特約を同額の保険金額で更新した場合、更新後の保険料は更新前の保険料よりも高くなる。(2025.5-12-4)定期保険特約付終身保険では、定期保険特約の保険金額を同額で更新した場合、更新後の保険料は更新前の保険料に比べて高くなる。(2023.9-12-2)定期保険特約付終身保険において、定期保険特約の保険金額を同額で更新した場合、更新後の保険料は更新前の保険料に比べて高くなる。(2022.1-12-2)定期保険特約付終身保険(更新型)では、定期保険特約を同額の保険金額で更新すると、更新後の保険料は、通常、更新前よりも高くなる。(2021.5-12-3)定期保険特約付終身保険(更新型)では、定期保険特約を同じ保障内容で自動更新した場合、更新後の保険料は変わらない。(2017.5-12-1)

広告

広告