FP2級 2021年1月学科試験 問59

問59

純資産価額方式による自社株式の評価上、不動産の取得や有効活用による株価の引下げ効果に関する次の記述のうち、最も適切なものはどれか。

- 純資産価額方式による自社株式の価額の計算上、自社が課税時期前3年以内に取得した土地や建物の価額は、原則として課税時期における通常の取引価額に相当する金額によって評価するため、不動産を取得しても、直ちに純資産価額の引下げ効果が発生するわけではない。

- 自社の所有している空き地に社宅を建築し、従業員の福利厚生施設とした場合、純資産価額方式による自社株式の価額の計算上、その社宅の敷地の価額は貸家建付地として評価されるため、純資産価額の引下げ効果がある。

- 自社の所有している空き地に賃貸マンションを建築した場合、純資産価額方式による自社株式の価額の計算上、その賃貸マンションの敷地の価額は自用地として評価されるため、純資産価額の引下げ効果はない。

- 自社の所有している空き地に立体駐車場を建築した場合、純資産価額方式による自社株式の価額の計算上、その立体駐車場の敷地の価額は貸宅地として評価されるため、純資産価額の引下げ効果がある。

広告

広告

正解 1

問題難易度

肢129.9%

肢230.4%

肢317.4%

肢422.3%

肢230.4%

肢317.4%

肢422.3%

分野

科目:F.相続・事業承継細目:9.事業承継対策

解説

この問題を理解するために最初に純資産価額方式についてざっくり説明します。

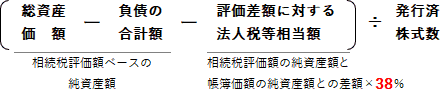

純資産価額方式は、非上場である小会社および中会社の株式を評価する手法で、貸借対照表の純資産の側面から1株当たりの評価額を算定します。 つまり、資産の相続税評価額を下げることができれば、純資産価額の引下げ効果が生じることになります。

つまり、資産の相続税評価額を下げることができれば、純資産価額の引下げ効果が生じることになります。

純資産価額方式は、非上場である小会社および中会社の株式を評価する手法で、貸借対照表の純資産の側面から1株当たりの評価額を算定します。

- 資産の相続税評価額を求める

- 負債の相続税評価額を求める

- 1.と2.の差額を求める

- 3.からその額に相当する法人税額等を控除する

- 4.の金額を発行済株式数で除して1株当たりの評価額とする

- [適切]。相続税評価額の算定上、不動産は時価よりも低く評価されるので、同じ帳簿価額であっても現預金で保有するよりも不動産で保有する方が純資産価額の引下げが期待できます。しかし、直前に不動産を取得して不当に純資産価額を引き下げる行為を防止するため、評価会社が課税時期前3年以内に取得等した土地建物は、課税時期における時価で評価することになっています。

- 不適切。法人がその保有する土地に貸家を建てているので、普通に考えれば貸家建付地として評価されそうに思えます。しかし、社宅は利用者が従業員に限られており通常と比べて賃料が著しく低額であるなどの理由で、一般に借家権が成立しないとされています。借家権が成立しないので、貸家建付地ではなく自用地としての評価となります。

- 不適切。法人がその保有する土地に貸家を建てているので貸家建付地として評価されます。貸家建付地は自用地よりも相続税評価額が低くなるので、純資産価額の引下げ効果があります。

- 不適切。駐車場業のために使用している土地は、土地の所有者が自らの事業のために使っている土地なので、原則として借地権は成立せず自用地として評価します。立体駐車場の有無にかかわらず自用地として評価されるので、純資産価額の引下げ効果はありません。

広告

広告