FP2級 2021年1月 実技(FP協会:資産設計)問38

問38

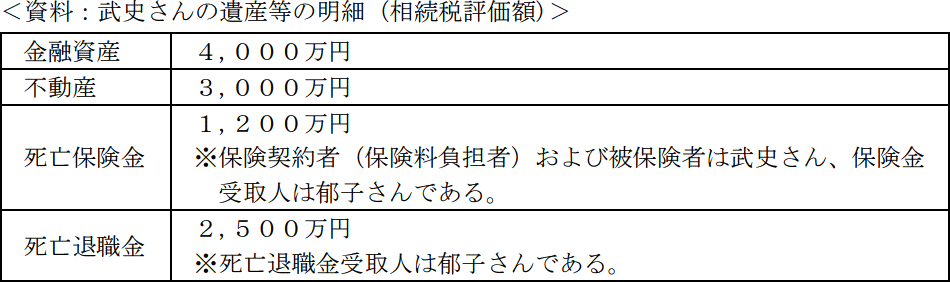

下記<資料>は、正之さんの兄である武史さんの遺産等の明細である。武史さんの妻である郁子さんが取得した死亡保険金および死亡退職金のうち、相続税の課税価格の合計額に算入される金額として、正しいものはどれか。なお、武史さんの死亡時には、すでに三郎さんおよび敦子さんは死亡していたものとする。また、武史さんの相続に際しては、優子さんと正之さんは相続を放棄している。

- 700万円

- 1,000万円

- 2,200万円

- 2,700万円

広告

広告

正解 2

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

被相続人の死亡により、相続人が受け取った死亡保険金および死亡退職金は、それぞれ「500万円×法定相続人の数」の金額が非課税となります。

近藤家の親族関係図を見ると、武史さんには子がおらず直系尊属(三郎さん・敦子さん)も既に死亡しているので、兄弟姉妹である優子さんと正之さんが配偶者の郁子さんとともに法定相続人となります。優子さんと正之さんは相続を放棄していますが、相続税の計算上は、相続を放棄した者も法定相続人の数に含めて計算しますから、非課税限度額はそれぞれ「500万円×3人=1,500万円」です。

死亡保険金および死亡退職金から1,500万円を控除した金額が、相続税の課税価格に算入する金額です。死亡保険金は非課税限度額以下なので0円、死亡退職金は「2,500万円-1,500万円=1,000万円」を相続税の課税価格に算入します。よって、死亡保険金および死亡退職金のうち、相続税の課税価格の合計額に算入される金額は1,000万円となります。

したがって[2]が適切です。

近藤家の親族関係図を見ると、武史さんには子がおらず直系尊属(三郎さん・敦子さん)も既に死亡しているので、兄弟姉妹である優子さんと正之さんが配偶者の郁子さんとともに法定相続人となります。優子さんと正之さんは相続を放棄していますが、相続税の計算上は、相続を放棄した者も法定相続人の数に含めて計算しますから、非課税限度額はそれぞれ「500万円×3人=1,500万円」です。

死亡保険金および死亡退職金から1,500万円を控除した金額が、相続税の課税価格に算入する金額です。死亡保険金は非課税限度額以下なので0円、死亡退職金は「2,500万円-1,500万円=1,000万円」を相続税の課税価格に算入します。よって、死亡保険金および死亡退職金のうち、相続税の課税価格の合計額に算入される金額は1,000万円となります。

したがって[2]が適切です。

広告

広告