FP2級 2021年1月 実技(金財:生保)問8

問8

Mさんは、Aさんに対して、《設例》の<資料1>の医療保険について説明した。Mさんが説明した次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「当該生命保険の支払保険料は、その全額を損金の額に算入することができます」

- 「Aさんが入院し、X社が入院給付金を受け取った場合、法人税法上、当該給付金については非課税所得となりますので、益金に計上する必要はありません」

- 「Aさんが入院し、X社が入院給付金を受け取った場合、当該給付金をAさんへの見舞金の原資として活用することができます」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| 〇 | × | 〇 |

分野

科目:B.リスク管理細目:5.第三分野の保険

解説

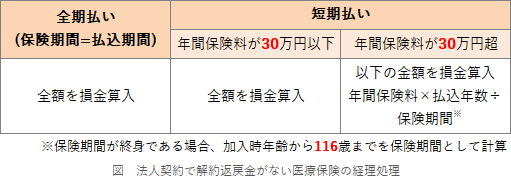

- 〇適切。設例の医療保険は、解約返戻金がなく、保険期間=払込期間となる全期払いなので、支払保険料の全額をその事業年度の損金に算入することができます。

- ×不適切。受取人が法人である医療保険の入院給付金は、その全額を益金(雑収入)に算入します。個人が受け取る入院給付金は非課税ですが、法人税法では非課税ではありません。

- 〇適切。法人が受け取った入院給付金の使い道は自由です。会社役員に支払った入院見舞金は社会通念上相当額(通例では1回につき5万円以内)であれば、福利厚生費として損金算入できるので、その見舞金の原資としても活用することができますし、入院給付金を経営資金とすることで売上減少への対策とすることもできます。

広告

広告