FP2級 2021年5月学科試験 問3

問3

ライフプランの作成の際に活用される各種係数に関する次の記述のうち、最も不適切なものはどれか。

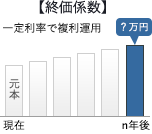

- 余裕資金300万円を20年間、年率2.0%で複利運用する場合、20年後の元利合計額を計算するには、終価係数を使用する。

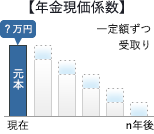

- 退職してから30年間、年率1.5%で複利運用しながら、毎年50万円ずつ受け取りたい場合、退職時点で必要な金額を計算するには、年金現価係数を使用する。

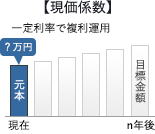

- 10年後に自宅をリフォームする資金500万円を年率1.5%の複利運用で準備したい場合、現時点で用意すべき手元資金の金額を計算するには、現価係数を使用する。

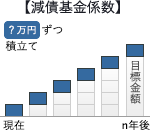

- 年率2.0%で複利運用しながら、5年後に自家用車を買い替える資金300万円を準備したい場合、必要な毎年の積立額を計算するには、資本回収係数を使用する。

広告

広告

正解 4

問題難易度

肢14.8%

肢213.8%

肢311.6%

肢469.8%

肢213.8%

肢311.6%

肢469.8%

分野

科目:A.ライフプランニングと資金計画細目:3.ライフプランニングの考え方・手法

解説

- 適切。元本を一定利率で運用した場合の、将来の元利合計額を計算するには「終価係数」を使用します。

- 適切。毎年の受取額と受け取る年数が決まっている場合に、その金額を受け取るために必要となる元本額は、毎年の受取額に「年金現価係数」を乗じて求めます。

- 適切。現在の元本額を数年にわたり一定の利率で複利運用する場合に、目標額に達するために必要な元本額は、目標額に「現価係数」を乗じて求めます。

- [不適切]。数年後に目標額を貯めるために必要となる毎年の積立額は、目標額に「減債基金係数」を乗じて求めます。資本回収係数は、現在の元本を複利運用しながらn年間で取り崩した場合の、毎年の受取額を求めるための係数です。

広告

広告