FP2級 2021年5月 実技(FP協会:資産設計)問3(改題)

問3

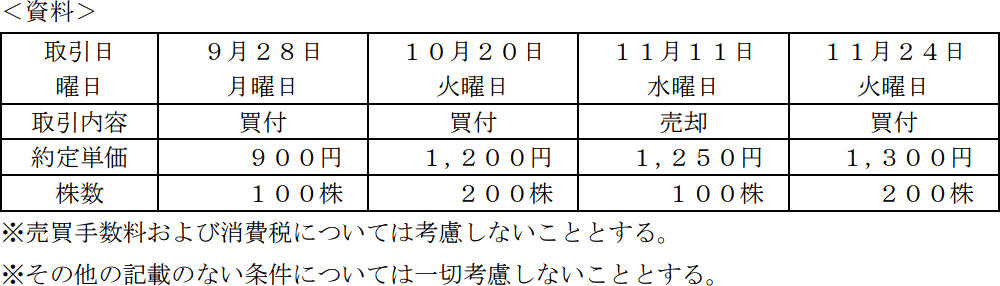

下記<資料>は、妹尾さんが同一の特定口座内で2025年中に行った東京証券取引所プライム市場上場会社であるGA株式会社の株式(以下「GA株式」という)の株式取引に係る明細である。妹尾さんのGA株式の取引に関する次の記述の空欄(ア)、(イ)にあてはまる語句の組み合わせとして、正しいものはどれか。 <2025年11月カレンダー(一部抜粋)>

<2025年11月カレンダー(一部抜粋)>

- 11月11日のGA株式の売却取引に関する受渡日は(ア)である。

- 11月24日の買付後におけるGA株式の譲渡所得の取得費の計算の基礎となる1株当たりの取得価額は(イ)である。

- (ア)11月13日 (イ)1,200円

- (ア)11月13日 (イ)1,250円

- (ア)11月16日 (イ)1,200円

- (ア)11月16日 (イ)1,250円

広告

広告

正解 1

分野

科目:C.金融資産運用細目:5.株式投資

解説

〔(ア)について〕

上場株式の受渡日は、約定日(売買成立日)から起算して3営業日目です。そのため、11月11日に売却した取引に関する受渡日は11月13日になります。

〔(イ)について〕

同一の株式を複数回に分けて購入した場合、売却時の譲渡所得の取得費の計算に用いる1株当たりの取得価額は、総平均法に準ずる方法により求められます。

[2025年11月11日より前の買付合計]

90,000円+240,000円=330,000円

保有しているGA株数の数は「100+200=300株」なので、11月11日の売却に適用される1株当たりの取得価額は、

330,000円÷300株=1,100円

その後、11月11日に100株売却したことにより残っている株数は200株になります。このため、売却後の株式と11月24日に買付した株式の金額は、

220,000円+260,000円=480,000円

保有しているGA株数の数は「200+200=400株」なので、11月24日の買付後に適用される1株当たりの取得価額は、

480,000円÷400株=1,200円

したがって適切な組合せは[1]です。

上場株式の受渡日は、約定日(売買成立日)から起算して3営業日目です。そのため、11月11日に売却した取引に関する受渡日は11月13日になります。

〔(イ)について〕

同一の株式を複数回に分けて購入した場合、売却時の譲渡所得の取得費の計算に用いる1株当たりの取得価額は、総平均法に準ずる方法により求められます。

[2025年11月11日より前の買付合計]

- 9月28日 … 900円×100株=90,000円

- 10月20日 … 1,200円×200株=240,000円

90,000円+240,000円=330,000円

保有しているGA株数の数は「100+200=300株」なので、11月11日の売却に適用される1株当たりの取得価額は、

330,000円÷300株=1,100円

その後、11月11日に100株売却したことにより残っている株数は200株になります。このため、売却後の株式と11月24日に買付した株式の金額は、

- 11月11日 … 1,100円×200株=220,000円

- 11月24日 … 1,300円×200株=260,000円

220,000円+260,000円=480,000円

保有しているGA株数の数は「200+200=400株」なので、11月24日の買付後に適用される1株当たりの取得価額は、

480,000円÷400株=1,200円

したがって適切な組合せは[1]です。

広告

広告